Почему опасно копить деньги на накопительных счетах?

Накопительный счет — это специальный счет с начислением процентов на остаток для сохранения средств и накопления на определенную цель. Еще недавно накопительные счета предлагали лишь некоторые организации, но в условиях текущих реалий в линейке продуктов каждого банка есть гибрид вклада и текущего расчетного счета.

Преимущество накопительного счета заключается в его мобильности — в любой момент владелец счета может снять деньги либо внести новую сумму, получая проценты на остаток. Однако за внешним удобством и мобильностью скрываются весьма существенные опасности, которые могут навредить владельцу накопительного счета.

3 главных опасности накопительных счетов

Несмотря на кажущуюся притягательность накопительных счетов, клиентов подстерегают разные опасности, связанные с их открытием.

Невозможно накопить деньги к определенному сроку

Цель хранения денег на накопительном счету — получить определенную сумму к определенному сроку на крупную покупку.

Самая главная причина, почему опасно копить деньги на накопительных счетах — это то, что в любой момент банк может поменять ставку доходности. Поскольку речь идет о бессрочном счете, то кредитная организация может корректировать процентную ставку в любую сторону: в бОльшую или мЕньшую без ограничений. Односторонние изменения условий прописаны в договоре накопительного счета.

Провернуть аналогичную комбинацию на срочном вкладе банки не могут по закону.

Согласитесь, будет не очень приятно, если в один день банк снизит ставку с 5% до 2% в год. Разница в доходности будет существенной, особенно в случае, если на счете лежит крупная сумма. Конечно, снижать ставку или менять другие условия без предупреждения клиентов банк не будет. За 15 дней кредитная организация оповестит своих клиентов об изменениях на официальном сайте или любым другим способом, но нет гарантий, что клиент вовремя получит информацию и предпримет соответствующие меры.

Можно потерять деньги на комиссии при переводе/снятии

Существует такое понятие, как защита от обналичивания денег, когда банки взимают комиссию, если на счет клиента поступает крупная сумма денег, которую он в короткие сроки снимает или переводит на счет в другой банк. Банки настроены скептически к таким «транзитным» переводам и стараются всячески их заблокировать, вводя огромные проценты за снятие или перевод денег, которые поступили на накопительный счет безналичным способом.

У каждого банка есть собственные ограничения и меры «наказания». Например, возьмем банк Хоум Кредит. Если пополнить накопительный счет ХКФ на крупную сумму, а потом в течение 15 дней снять до 300 тыс. руб., то клиенту ничего не будет. Если же сумма снятия превысит 300 т.р., то банк взимает комиссию в размере 20% на сумму снятия. Если же клиент подождет 15 дней с момента зачисления и после этого снимет любую сумму, то комиссии не будет.

Аналогичная история с Альфа-Банком. Если пополнить накопительный счет дистанционным способом и потом снять деньги наличными в кассе банка в течение 10 дней после зачисления, то комиссия составит 5% от суммы обналичивания. Если аналогичная процедура снятия происходит по истечению указанного срока, комиссия не взимается.

Согласно п.3.4.13 Условий в банке Тинькофф взимается комиссия в размере 5% за пополнение и 10% за снятие денежных средств, если в течение 30 дней на счет поступило более 200 т.р. от юрлица или предпринимателя.

Комиссии за снятие только что внесенных средств очень высокие, поэтому клиенту нужно внимательно читать условия по ведению счетов в выбранном банке.

Можно заработать меньше, чем планировали

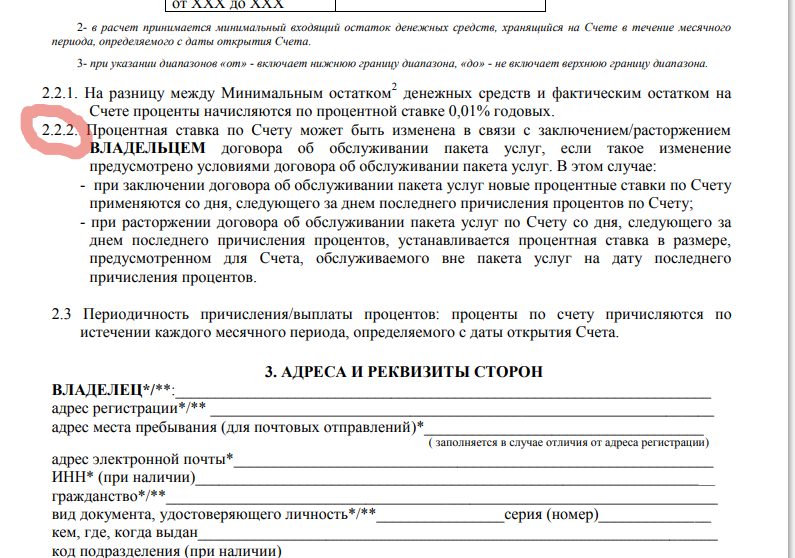

В разных банках есть различные ограничения по процентной ставке, которые зависят от десятков факторов. Например, в некоторых кредитных организациях процентная ставка начисляется на определенную сумму на счете, не превышающую максимальный предел. В Юникредит банке это 8 млн руб., в Райффайзенбанке — 20 млн руб., в ОТП — 30 млн и т.д.

В других кредитных организациях ставка меняется в зависимости от минимальной суммы, которая находится на счете. Например, плавающие ставки в МТС-Банке, Райффайзенбанке, Альфа-Банке и др.

Этот вариант опасен тем, что при снятии части средств с накопительного счета клиент может оставить недостаточную сумму для начисления максимальной ставки. Тогда банк сделает расчет по сниженной процентной ставке.

Что лучше: вклад или накопительный счет?

Самым лучшим вариантом здесь станет разделение денежных средств. Например, часть денег, которые точно не понадобятся в ближайшее время лучше положить на высокодоходный счет без снятия и пополнения. Остаток средств можно положить на накопительный счет и раз в 2 недели мониторить процентные ставки на факт изменений.

В этом случае у вас всегда будет доступ к наличности за счет оформления накопительного счета, при этом вы будете получать максимальный доход по срочному вкладу на крупную сумму.