Ссудный счет — как открыть и зачем он нужен?

В области банковского дела встречаются различные счета. Одни счета хорошо известны даже малознакомым с банками людям, например, текущий счет, депозитный счет и т.п., другие используются внутри банка для проведения операций. Именно о них мало что известно, поскольку напрямую клиенты банков ими не пользуются. К таким счетам можно отнести ссудные счета. Они работают при кредитных операциях: выдача и погашение ссуд, кредитов, займов, овердрафтов и пр.

Довольно много сейчас на форумах пользователи обсуждают возможности вносить деньги для погашения кредитов напрямую на эти счета. На самом деле в этом нет никакой необходимости, поскольку для погашения заемщику банк открывает простой текущий счет (408..). На него можно вносить средства для погашения кредита, а списание происходит автоматически. Разберемся, что такое ссудный счет и для чего он нужен?

Что из себя представляет ссудный счет?

Это спецсчет, который открывается кредитором при выдаче ссуд\кредитов. Он предназначается для обязательного учета долга заемщика. Для каждого кредита или даже кредитной карты открывает отдельный ссудный счет. Этот вид счета принадлежит к внутренним счетам и не предназначен для иных задач, кроме как отражения выдачи и погашения кредитного долга.

Это спецсчет, который открывается кредитором при выдаче ссуд\кредитов. Он предназначается для обязательного учета долга заемщика. Для каждого кредита или даже кредитной карты открывает отдельный ссудный счет. Этот вид счета принадлежит к внутренним счетам и не предназначен для иных задач, кроме как отражения выдачи и погашения кредитного долга.

Если сделать выписку по ссудному счету, то по Дт будет отражена выдача кредитных средств, а по Кт – погашение. Сравнить движение по ссудному счету можно по расчетному счету, на который непосредственно вносятся платежи. Эти два счета корреспондируют между собой.

Многие заемщики интересуются, в чем между ними отличия? Расчетный счет может открываться на основании договора между кредитной организацией и заемщиком. Это является основной чертой счета, которая указана в ст. 11 НК РФ. Согласно ГК РФ ст.845, банк обязан зачислять приходящие на счет деньги клиента, а также выполнять его распоряжения, касаемые распределения средств. Договор расчетного\текущего счета заключается при обоюдном согласии банка и клиента.

Для открытия ссудного счета, банку не требуется предварительного согласия заемщика. Это его прямая обязанность, поскольку этого требуют указания и нормы ЦБ. Это всего лишь дополнительные действия кредитора при выдаче ссуд. Через ссудные счета ведется внутренний финансовый учет. При необходимости к этим счетам имеют доступ налоговики или судебные приставы.

Особенности ссудного счета.

Выделим особенности ссудного счета:

Выделим особенности ссудного счета:

- Это не самостоятельная услуга банка, а сопутствующая. Отдельно без выдачи кредита\ссуды ссудный счет открыт быть не может.

- Открытие ссудных счетов является прямой обязанностью кредитной организации в силу требований правил бухучета и ЦБ. Ранее банки вводили комиссию за открытие таких счетов. После многочисленных судебных исков, были введены поправки в законодательство, запрещающие взымать комиссию. Это склоняется к тому, что все расходы банка по открытию и ведению счетов должны покрываться за счет тех средств, которые вносит заемщик для погашения долга.

- Ссудный счет является техническим. Об его открытии банку не нужно уведомлять налоговые органы. Что касаемо других счетов, открытых на имя клиентов, банк обязан уведомить налоговую службу на следующий день. При задержке уведомления даже на день на банк накладывается штраф.

- Заемщику не нужно закрывать свой ссудный счет при погашении кредита. Как только Дт сойдется с Кт, счет закроется автоматически банком.

Нумерация ссудных счетов.

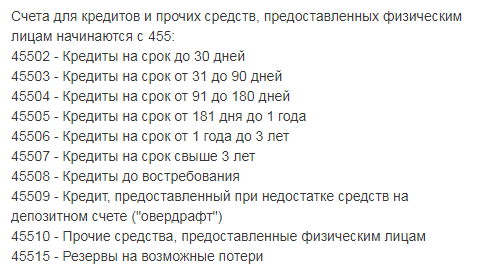

Как и все остальные счета, ссудный счет состоит из 20 цифр. Комбинация начинается с 455. Далее идут комбинации цифр, которые имеют свое обозначение. Итак,

- Первые три цифры обозначают тип заемщика. Комбинация 455 обозначается физлиц.

- Последующие две цифры – срок кредита.

- Следующие три цифры код валюты. Для рублей – 810, евро – 978, доллар – 840.

- Следующая цифра – ключ. Она рассчитывается по формуле, куда входят все цифры счета и последние три цифры БИКа банка..

- Далее идет комбинация из 3-4 цифр (в зависимости от банка), обозначающая код отделения банка.

- Следующие (1-2) цифры обозначают тип кредита.

- Последние оставшиеся цифры – это порядковый номер счета.

Таким образом, ссудный счет состоит из логически связанных цифр. Это не просто набор 20-значного числа. Глядя на него, банковский сотрудник может получить всю информацию о кредите заемщика.

Зачем нужен ссудный счет?

Открытие ссудного счета является сопутствующим и обязательным действием Банка при выдаче кредитных средств. На нем будет учитываться выдача ссуды и последующие погашения. Эти счета необходимы для внутрибанковского учета всех операций по кредиту. Открывать ссудные счета от банка требуется действующее законодательство и нормы бухучета.

Многие форумы пестрят сообщениями, что банк умышленно скрывает от заемщиков их ссудные счета, чтобы они напрямую не могли погашать свои долги. На самом деле пользователи раздули бурю в стакане воды. Банку нет необходимости указывать информацию о ссудном счете. По своей природе они не предусмотрены для расчетных операций, а значит, что и вносить напрямую на них деньги заемщик не может. Для целей погашения заемщику открываются обычные текущие счета, с которых идет списание в счет погашения задолженности.

Информация о ссудном счете обычно содержится в индивидуальных условиях заемщика.

При желании заемщик всегда может запросить выписку со своего ссудного счета в банке. Она будет полностью отражать движение по кредиту от момента выдачи до момента списания.

Почему же пользователи форумов так настойчиво пишут о том, что у них право вносить средства напрямую на ссудный счет, чтобы они шли на погашение задолженности. Это связано с тем, что при внесении средств на текущий счет, который открывается для погашения кредита, банк вправе их списывать на комиссии, на возникающие пени и штрафы. Например, заемщик не оплачивал по кредиту, у него возникли пени. Если он внесет средства на текущий (408..) счет, то в первую очередь спишутся все пени и штрафы, неустойки, потом проценты, и лишь оставшиеся средства, если там что-то останется, идет погашение основного долга. С ссудного счета банк списывает только на погашение основного долга. Лайфхакеры, дабы избежать подобных действий, рекомендуют вносить средства напрямую на ссудный счет. На деле, это все пустые слова, поскольку технически это невозможно. Как было сказано выше, ссудный счет не служит для расчетных операций, а значит, что напрямую вносить на него средства заемщик не может.

Как закрыть ссудный счет?

Особых действий по закрытию ссудного счета заемщику предпринимать не нужно. Открывается он автоматически и закрывается тоже так же при условии полного исполнения обязательств должника перед банком. На закрытие также не требуется писать дополнительных заявлений. Банк все сделает сам. Подавать информацию о закрытии ссудного счета в налоговую не требуется.