Cредневзвешенная процентная ставка по кредитам ЦБ РФ

Кредитные портфели банков и ЦБ состоят из определенного количества выданных кредитов на разные сроки и на разные суммы. Они также могут отличаться по типам: оборотные, инвестиционные и пр. Кроме сумм и сроков, эти кредиты могут отличаться по ставкам.

Чтобы иметь представление о реальной стоимости кредитного портфеля ЦБ, как и любой другой банк, использует средневзвешенную процентную ставку (СПС). Ее нельзя рассчитать, как среднеарифметическое значение, поскольку она должна отражать сумму и срок каждого кредита в портфеле.

В бизнесе СПС нужна, чтобы оценить финансовую эффективность банка. СПС может использоваться и обычными организациями, которые пользуются кредитными займами на бизнес. ЦБ использует СПС в масштабах всей финансовой системы страны. С ее помощью он может оценить стоимость и продуктивность всех выданных кредитов. Это делается с целью формирования и продвижения денежно-кредитной политики.

Что такое средневзвешенная процентная ставка?

Если этот термин рассматривать на уровне обычного банка, то СПС отражает стоимость всех кредитов, которые были выданы или взяты этим банком. Руководство банков ориентируется на этот показатель для анализа эффективности деятельности.

Если этот термин рассматривать на уровне обычного банка, то СПС отражает стоимость всех кредитов, которые были выданы или взяты этим банком. Руководство банков ориентируется на этот показатель для анализа эффективности деятельности.

Если брать на уровне ЦБ, то СПС показывает стоимость выданных и полученных кредитов другим банкам страны. На эту ставку ЦБ будет ориентироваться для формирования своей денежно-кредитной политики, а также оценки всей банковской системы в целом. Таким образом, СПС отражает стоимость кредитного портфеля.

СПС рассчитывается на ежедневной основе Центробанком. Этим он отслеживает объем кредитных операций. При негативных сценариях у ЦБ есть возможность оперативно реагировать, вмешиваться в финансовые процессы.

Зачем нужна СПС?

Эта ставка является одним из важных индикаторов деятельности. Банки стараются регулировать свою ликвидность. Если она высокая, то он выдает кредиты, тем самым размещая излишние ресурсы и получая прибыль, а если низкая, то берет для восстановления ликвидности.

Эта ставка является одним из важных индикаторов деятельности. Банки стараются регулировать свою ликвидность. Если она высокая, то он выдает кредиты, тем самым размещая излишние ресурсы и получая прибыль, а если низкая, то берет для восстановления ликвидности.

Часто, чтобы закрыть свои «финансовые дыры», банки начинают активно кредитоваться. По документам получается, что банк имеет стабильное состояние, а по факту часто это не совпадает с реальностью. Чтобы избежать подобных случаев, ЦБ следит за объемами кредитных сдедок.

Цена межбанковского кредита на рынке может меняться исходя из спроса и предложения участников и объема денег. Это, в свою очередь, отражается на ставках по кредитам для частных лиц.

Чтобы стабилизировать ситуацию, ЦБ ежедневно контролирует объемы кредитных операций, а также корректирует ставки по межбанковским займам. Расчет СПС проводится на ежедневной основе, что позволяет ЦБ отслеживать ликвидность банковской системы в «режиме онлайн», а также регулировать стоимость государственных ресурсов.

Как рассчитывается СПС?

Эта величина основывается на суммах и сроках выданных кредитов. Как было сказано, рассчитывать СПС путем вывода среднеарифметического значения будет некорректно, поэтому нужно применять средневзвешенный метод, поскольку цена ссуды зависит от ее суммы и срока. ЦБ ведет расчет по остатку долга каждого кредита, выданного банкам.

Эта величина основывается на суммах и сроках выданных кредитов. Как было сказано, рассчитывать СПС путем вывода среднеарифметического значения будет некорректно, поэтому нужно применять средневзвешенный метод, поскольку цена ссуды зависит от ее суммы и срока. ЦБ ведет расчет по остатку долга каждого кредита, выданного банкам.

Формула расчеты выглядит следующим образом:

Поскольку ЦБ выдает огромное количество кредитов, то вручную просчитать этот показатель просто нереально. Расчет ведется автоматически. Система выводит СПС, исходя из остатка ссуд на текущий день. На основании полученного значения ЦБ уже делает оценку своего кредитного портфеля.

СПС для ЦБ описывает стоимость всех кредитных ресурсов государства, поэтому его можно считать важным индикатором эффективности работы банковской системы.

СПС для организаций и физлиц.

Организации и физлица могут рассчитывать свою СПС, исходя из наличия кредитов. Чем ниже этот показатель будет, тем меньше придется переплатить. Чтобы поддерживать СПС на приемлемом уровне, нужно соблюдать некоторые правила:

- Оформлять кредиты под низкую процентную ставку.

- Проводить рефинансирование или реструктуризацию кредитов с высокими процентными ставками.

- Избегать кредитов, по которым есть условия повышения процентной ставки.

- Ликвидировать кредитные продукты с высокими ставками, например, кредитные карты, или пользоваться льготным периодом.

Если организация активно кредитуется, то она должна также контролировать свою СПС. Это позволит целесообразно использовать ресурсы компании, а не кидать их на погашение лишних процентов, а также контролировать эффективность деятельности.

СПС не является постоянной величиной и будет изменяться в зависимости от проводимых операций. На повышение или понижение будут влиять такие факторы, как полное погашение долга, реструктуризация, рефинансирование, смена ставки по действующему кредиту, получение очередного транша и пр.

Правильной тактикой при воздействии на СПС будет являться погашение долгов с высокими процентными ставками, уменьшение процентов по действующим кредитам, планирование графиков погашения так, чтобы в первую очередь погашались «дорогие» займы.

Для каждой организации есть свои критерии СПС. Это связано с регионом нахождения компании, сферой деятельности, типов взятых кредитов. Стоит помнить, что удорожают займ не столько проценты, но и дополнительные услуги, например, страхование, залог, срок кредитования.

Где найти информация об СПС?

Актуальная информация размещается ежедневно на сайте ЦБ в разделе «процентные ставки» https://www.cbr.ru/statistics/pdko/int_rat/ .Здесь же можно найти архив ставок за предыдущие года и просмотреть их тенденцию.

Актуальная информация размещается ежедневно на сайте ЦБ в разделе «процентные ставки» https://www.cbr.ru/statistics/pdko/int_rat/ .Здесь же можно найти архив ставок за предыдущие года и просмотреть их тенденцию.

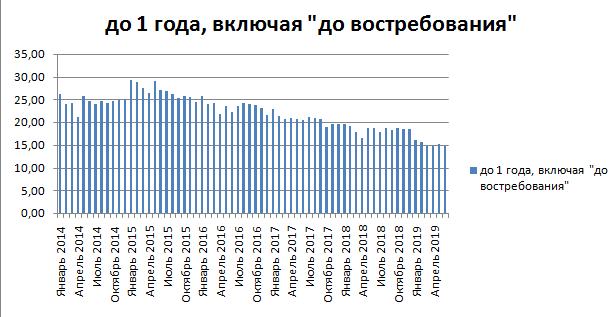

Пик СПС наблюдался в 2015г. Тогда СПС достигала 29%. Тенденция на снижение пошла после 2017 г. Сейчас СПС варьируется в пределах 15% и планируется снижаться дальше.

Таким образом, средневзвешенная процентная ставка имеет важное значение, как для частного лица, так и для банковской системы в целом. Она отражает стоимость кредитного портфеля.

Частное лицо, используя СПС, может просчитать стоимость своего портфеля и, при необходимости, его регулировать. Организация придерживается подобных принципов. ЦБ, зная величину СПС, может контролировать весь банковский процесс, объемы кредитных сделок, навигировать денежно-кредитную политику государства.

Чтобы своевременно реагировать на изменения и не пускать ситуацию на самотек, ЦБ проводит расчет СПС на ежедневной основе. Это позволяет контролировать каждый банк на предмет злоупотребления межбанковским кредитованием для покрытия дефицита ликвидности.