Как настроить автоплатеж для добровольного страхования жизни(ДСЖ)

Во многих странах мира принято страховать себя и своих близких на непредвиденный случай. Это считается хорошей манерой, если ты имеешь несколько страховых полисов на всех случаи жизни. Страховой полис может смягчить многие удары судьбы: смерть, инвалидность, смертельно-опасные заболевания и пр.

В России традиция страховаться пока не совсем прижилась. Многие люди считают это кабалой и лишней тратой денег. Действительно, страховые случаи случаются не каждый день, но если этот день настает, то страховка окажется весьма кстати.

Застраховать практически можно все. Кроме классического страхования сейчас активно развивает инвестиционное и накопительное страхование. Есть виды страховок, которые оформляются в обязательном порядке, например, ОСАГО.

Большинство видов страховки является добровольной. Такая страховка заключается по желанию человека в зависимости от его нужд. Например, кто-то желает защитить своих детей от травм, или же обезопасить семью от необходимости платить по кредитам при непредвиденных обстоятельствах.

В банках чаще всего оформляют добровольное страхование жизни (ДСЖ) при оформлении кредитов и ипотеки. Это снижает риски банка по невыплате долга, если с клиентом что-то случается. Большинство кредитов выдается исключительно с услугой страхования. Матерым заемщикам знакома фраза «что без страховки кредит не дадут». Однако, в правилах сказано, что страхование при оформлении кредита необязательно и никак не влияет на решение. Здесь уже желание самого заемщика, хочет ли он быть финансово защищенным или же полагается на «авось пронесет».

Что такое ДСЖ?

Добровольное страхование заключается при изъявлении желания человека. Навязывать его кто-либо не имеет право. Отказ от страхования не должен влиять на иные условия договора. Так, при оформлении кредита заставить оформить страховку не могут, но чаще всего происходит наоборот. На многих форумах кредитную страховку называют «добровольно-принудительной».

Добровольное страхование заключается при изъявлении желания человека. Навязывать его кто-либо не имеет право. Отказ от страхования не должен влиять на иные условия договора. Так, при оформлении кредита заставить оформить страховку не могут, но чаще всего происходит наоборот. На многих форумах кредитную страховку называют «добровольно-принудительной».

Любой человек может добровольно застраховать себя и своих близких на разные случаи жизни. При этом он должен соответствовать требованиям страховой компании. Так, на страхование не возьмут инвалида, человека с диагностированным смертельным заболеванием или очень пожилого (больше 70 лет).  Это связано с тем, что вероятность наступления страхового случая здесь будет выше, что неинтересно страховщику. На стоимость добровольной страховки будут влиять факторы:

Это связано с тем, что вероятность наступления страхового случая здесь будет выше, что неинтересно страховщику. На стоимость добровольной страховки будут влиять факторы:

- Возраст человека.

- Состояние его здоровья.

- Уровень финансовой обеспеченности.

- Условия работы (людей опасных профессий вряд ли возьмут на страхование по обычным видам. Для них предусмотрены свои особые программы).

- Набор рисков, которые планируется включить в полис. Чем больше рисков включено, чем дороже тариф.

Добровольное страхование имеет множество преимуществ:

- Оказание финансовой поддержки близким в случае ухода из жизни, инвалидности или заболевания.

- Получение нужной суммы на лечение в мед.учреждениях.

- Более низкий процент по кредитам при подключении к ДСЖ. Поскольку риск невыплаты долга с ДСЖ для банка сокращается, банк готов снизить процентную ставку. Подобное условие прописано в договоре. Так, при отказе от страхования, ставка по ипотеке увеличивается на 2-3 п.п. Учитывая большую сумму долга, это существенно увеличит платеж. Здесь встает выбор: либо платить больше процентов и взять все риски на себя, либо платить за страхование и быть уверенным, что в любой ситуации долг не перейдет на семью. ГК РФ гласит, что долги, как и иное имущество, передаются по наследству.

Зачем нужно ДСЖ?

Федеральное законодательство определяет необходимость ДСЖ для людей:

Федеральное законодательство определяет необходимость ДСЖ для людей:

- Страхование будет покрывать нанесенный ущерб, создаст финансовую защиту при страховой событии.

- Выплаты производятся из страхового фонда, который формируется за счет взносов.

- Будет значительно минимизирован ущерб страховщику за счет предупреждения страхового события.

Если человек желает заключить договор ДСЖ, то ему нужно:

- Определиться, что он хочет застраховать и защитить.

- Выбрать страховую компанию. Выбор должен остановиться на надежной и большой компании, которая сможет компенсировать ущерб.

- Учесть все возможные риски при составлении договора.

- Подобрать оптимальный тариф.

- Оплатить полис.

- Получить страховую услугу.

Выданный полис должен храниться на протяжении всего срока страхования, поскольку его нужно предъявлять при страховом событии для получения выплат.

Выбор страховщика должен проводиться не по стоимости страховки, а по надежности. А лучше, чтобы это была большая известная компания, с положительными отзывами о своей деятельности. На просторах интернета можно найти все рейтинги. Это позволит защитить себя от мошенников, которые возьмут деньги и не выполнят взятые обязательства.

Что входит в договор ДСЖ?

Каждая компания имеет свой тип договора. Он содержит обязательные пункты о правах, обязанностях и процессах страхования. В обязательном порядке в таком договоре должно присутствовать:

- Список страховых событий.

- Объекты страхования.

- Сроки и территория покрытия.

- Страховая сумма и покрытие, тариф.

- Сроки выплат ущерба.

- Перечень обстоятельств, по которым исполнить обязанности стороны не смогут.

Тарифы и стоимость.

На рынке представлено большое количество программ ДСЖ. Все они отличаются по условиям, действию и стоимости. Цена конкретного полиса зависит от набора услуг и страховой суммы. Чем больше рисков на себя берет страховщик, тем бОльшую плату за это он потребует. Это же касается и страхового возмещения: чем больше клиент хочет получить при наступлении страхового случая, тем выше страховая плата. Так, застраховать на 1 млн.р. дороже, чем на 500 т.р. Однако, если в договор на 1 млн.р. входят стандартные риски (например, инвалидность и смерть), а в договор на 500 т.р. особые (смертельно-опасные заболевания, травмы и пр.), то уже полис на 500 т.р. может оказаться дороже.

Наиболее востребованные и популярные виды ДСЖ и их начальная стоимость указана в таблице:

Пример ДСЖ в Сбербанке:

Оплата полисов производится в офисах банков или в личном кабинете. При оплате онлайн стоимость бывает дешевле.

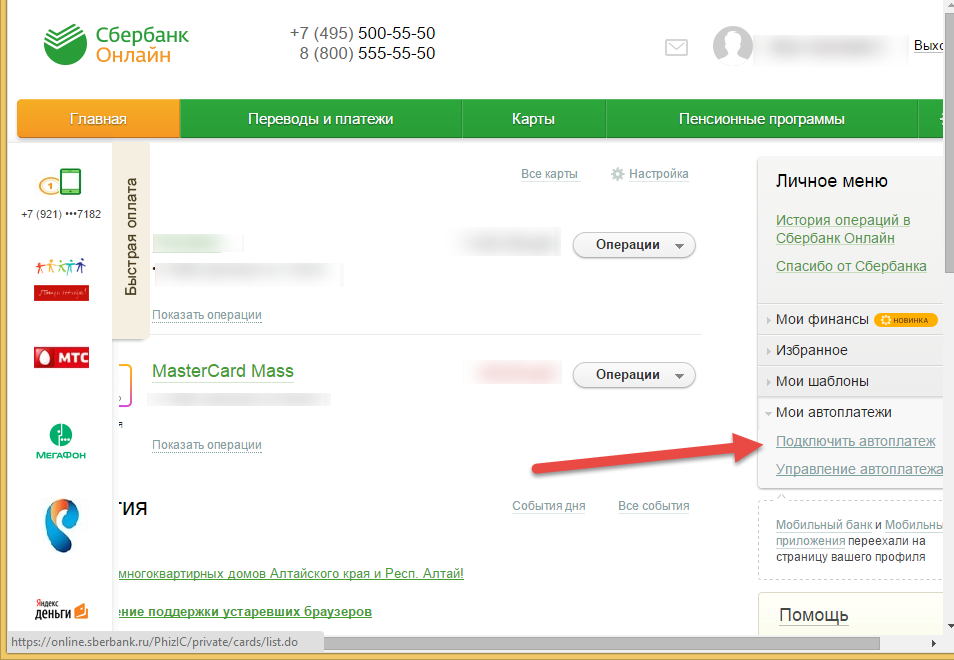

Как подключить автоплатеж?

Рассмотрим на примере Сбербанка:

- Автоплатеж настраивается в личном кабинете.

- Справа есть кнопка «Подключить автоплатеж»

- Далее выбирается поставщик, указываются параметры платежа, регулярность списания.

- Создается автоплатеж. В любой момент его можно откорректировать или отключить при необходимости.

Автоплатеж по ДСЖ удобен при рассроченной схеме оплаты полиса. Например, при накопительном страховании, когда взнос делается раз в месяц\квартал\полугодие\год. Клиенту не нужно помнить о платеже, а просто нужно настроить автоплатеж, и сумма будет автоматически списываться в счет оплаты полиса. Также каждый раз банк будет напоминать об автоплатеже где-то за день.

Таким образом, ДСЖ сейчас находится на стадии роста в России. Постепенно люди привыкают к тому, что страховка – это не кабала, которую им навязывают, а действительно нужная услуга. Она поможет в сложные периоды жизни, сохранить финансовую стабильность, защитит семью. Предложений застраховаться сейчас много, поэтому можно выбрать наиболее подходящий для себя и своей семьи вариант.