Норма обязательных резервов банка

Чтобы работать без претензий со стороны ЦБ, каждый банк обязан соблюдать установленные правила и нормы. Одной из таких норм является норма обязательных резервов (НОР). Ее введение стало основным инструментом денежно-кредитной политики и гарантом исполнения обязательств банка перед своими клиентами, даже, если финансовое положение банка пошатнулось.

Резерв позволяет ЦБ страховать депозиты вкладчиков. Также НОР влияет на объемы выдаваемых кредитов, общую инфляцию нацвалюты и выпуск долговых безналичных денег. Даже самое малое увеличение нормы резерва может привести к большому падению активности банка. Нормы резервов ЦБ старается держать на одном уровне, иначе изменения болезненно сказываются на кредитном учреждении. При повышении нормы банк вынужден искать дополнительные деньги, чтобы обеспечить себе финансовую устойчивость. Деньги берутся из двух источников: кредиты ЦБ и продажа собственных акций. Оба способа снижают ликвидность. Если норматив понижается, то у банка освобождаются свободные средства, которые идут на погашение текущей задолженности и повышение ликвидности.

Что такое норма обязательных резервов банка?

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

ЦБ используется НОР для регулирования деятельности всех банков. На текущий момент величина НОР составляет 4,25%. При проведении кредитно-денежной политики, ЦБ используется основной инструмент – изменение НОР. С его помощью регулируются объемы беспроцентных депозитов, находящихся на особых счетах национального банка.

НОР устанавливается в виде процента от суммы вкладов банка. В зависимости от типа вклада, может изменяться его величина прямо пропорционально ликвидности. Чем крупнее банк, тем больше будет для него норма.

Решение повышать НОР может приниматься ЦБ с целью уменьшения предложения денег и сдерживания инфляционных процессов. Уменьшение НОР вводится для активизации экономического роста и усиления кредитной активности. Часть суммы, которую банк передавал в ЦБ, после снижения НОР, банк может направлять на кредитование, что принесет дополнительный доход.

Стоит отметить, что ЦБ редко применяет инструмент изменения НОР, поскольку это является мощным воздействие на российскую банковскую систему, которая итак находится в шатком положении. Необдуманные решения по изменению НОР в ту или иную сторону может дать «эффект апокалипсиса».

Влияние нормы обязательных резервов на кредитную политику.

Многие представляют работу банков так: банк получает вклад под один процент и выдает его в кредит под повышенный. Разница в процентах – это и есть доход банка. На самом деле это не совсем так.

Часть денег с депозита банк передает на хранение в ЦБ. Так, есл НОР составляет 5%, то с 1 млн.р. 50 тыс.р. уходят на резерв. Оставшиеся средства банк уже может выдавать под проценты в виде кредитов Это и объясняет отличие между кредитными и депозитными ставками. По факту все средства банка находятся в постоянном обороте.

Если случится ситуация, что большинство вкладчиков придет за своими деньгами, то в банк может попасть в сложную ситуацию. Свободных средств в банке в большом объеме нет. По условиям, вкладчики могут требовать свои деньги в любой момент. Услышав, что банк отказывается выдавать деньги, это вызовет волну негодований и подозрений касательно благонадежности банка. Остальные вкладчики побегут снимать деньги со всех счетов, что подшатнет устойчивость банков. Это приведет к дестабилизации банковской системы, т.к. она работает «будущие» деньги.

Чтобы такого избежать или хотя бы минимизировать, была введена норма обязательных резервов – та часть денег, которая передается на хранение в ЦБ. При наличии критической ситуации (нашествии вкладчиков), ЦБ быстро вливает резерв в банк. Как только все желающие получили свои средства и ситуация успокоилась, банк продолжает жить по своему сценарию: принимает средства на депозит, отчисляет на резерв ЦБ, выдает кредиты, получает обратно сумму с процентами.

Таким образом, все полученные средства банк не может выдавать в виде кредитов. Чтобы компенсировать резерв и получить доход, ставка по кредиту значительно превосходит ставку по депозиту.

Как рассчитывается НОР?

Резервы образуют неприкосновенный запас денег, которые банк не имеет права использовать в своих целях.

Если норма обязательных резервов составляет 5%, а банк принял вкладов на 10 млн.р., то на резерв он обязан отправить 500 т.р.

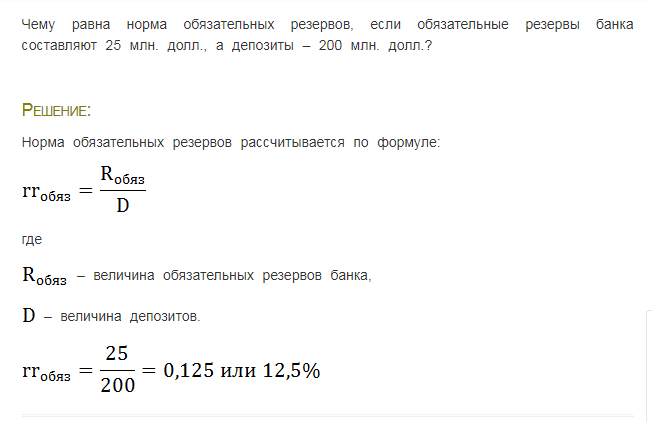

Пример расчета НОР можно посмотреть на рисунке:

Путем изменения НОР ЦБ влияет на кредитоспособность банка. Уменьшив норматив, ЦБ позволяет банку больше денег отдавать в кредиты и получать больше прибыли.

Снижение НОР еще называют «политикой дешевых денег». Она нужна для увеличения объема кредитных денег, стимулирования расходов населения, сокращения безработицы.

Увеличение НОР является частью «политики дорогих денег». Она сокращает возможности банка по выдаче кредитов. Это, в свою очередь, ограничивает объемы денег в обороте и снижает инфляцию.

Обязательства по формированию резервов образуются у банка с момента получения лицензии. Резервы хранятся в ЦБ на беспроцентных счетах. В случае ликвидации банка, резервы передаются специальной комиссии, которая занимается ликвидацией кредитной организации. От резервирования освобождаются деньги, привлеченные от ЮЛ на срок от 3 лет, облигации со сроком погашения от 3 лет, обязательства в неденежной форме (ценные бумаги, металлы), обязательства перед кредитными организациями.

При невнесении резервов в установленный срок, ЦБ имеет право списывать недовзнос с корсчета банка. Кроме этого, согласно ст.38 ФЗ №86 от 10.07.2002 г. ЦБ применяет штраф за нарушение размере не более удвоенной ставки рефинасирования от суммы взноса.

Как размер НОР будет опасным для банка?

Увеличение НОР может негативно сказаться на положении банка. Повышение означает, что банк должен в короткие сроки увеличить долю резервов на своем счету в ЦБ. Изъять деньги из оборота невозможно. Сроки возврата выданных кредитов растягиваются на несколько лет. Норматив не может быть изменен единовременно более, чем на 5 п.п. Учитывая огромные вкладные портфели, даже такое изменение может составлять солидную величину в денежном эквиваленте. Достать в моменте сотни миллионов рублей не под силу даже самому стабильному банку.

Изменяя НОР, ЦБ держит ликвидность банка на минимально возможном уровне. Однако, это может сказаться на общем положение банка. Учитывая его сложную структуру, быстро перестроится на новые условия практически невозможно. Ликвидность начинает быстро падать, что приводит к нарушению остальных показателей. В сложной экономической ситуации это может привести к краху. Повышение НОР на максимум 5% может привести к банкротству банка в виду невозможности исполнения требований ЦБ.