Лесенка чудес Тинькофф. Как накапливать с помощью лесенки вкладов?

5 комментариевСамым распространенным видом вложений и накоплений являются банковские вклады. Они же являются самыми защищенными (до 1,4 млн. руб.). Суть их проста: нужно отнести деньги в банк, подписать договор и, спустя установленное время, прийти за получением своих денег и дополнительного дохода. Однако, профессиональные инвесторы, вкладывающие средства на депозит, используют своеобразные методики и схемы, чтобы максимально увеличить получаемый доход и превратить этот пассивный источник прибыли в активный.

Одним из таких методов является «лесенка вкладов», которая повышает процент дохода без риска для клиента. Для того, чтобы этот способ сработал, требуются определенные умения и навыки. Если грамотно все выполнить, то итоговый процентный доход будет на несколько процентов выше, чем изначально заявленная ставка. Рассмотрим, что такое «лесенка вкладов», для чего она нужно и как ее составить?

Что такое «лесенка вкладов»?

Она представляет собой схему вложения денег на банковские депозиты с установленной периодичностью, например, каждый три месяца. При этом количество депозитных договоров строго не установлено. Лесенка подразумевает под собой краткосрочные периоды вложения.

Ее основная задача заключается в том, чтобы сохранить хорошую процентную ставку в течение долгого периода. Чаще всего клиенты банков прибегают к такой схеме после кризисов, когда процентные ставки взлетают на несколько пунктов. Подобное явление наблюдалось в начале 2015 года, когда можно было найти предложения со ставкой выше 20% годовых. Сейчас же вновь ситуация стабилизируется, и ставки начинают стремительно падать.

Чтобы организовать «лесенку вкладов», нужно найти предложения с возможностью пополнения депозита.

Зачем нужна «лесенка вкладов»?

Она нужна чтобы увеличить предлагаемую доходность на несколько процентов, не подвергая риску сбережения.

Преимущества «лесенки вкладов»:

- Она позволяет сохранить определенную доходность в течение длительного периода (например, если открыть несколько вкладов в период акции с повышенной ставкой, то, когда акция закончится, процентная ставка на открытый депозит останется). Это особенно актуально после кризиса, когда ситуации стабилизируется, и банки начинают снижать ставки. Оформив несколько вкладов с повышенными ставками в кризисный период, можно долгое время получать повышенный доход.

- «Не замораживать» крупную сумму надолго. Если открыть вместо одного депозита на 1 млн. руб. три (например, первый – на 950 т.р., второй на 25 т.р., третий – на 25 т.р.) с периодичностью в 3-6 мес., то можно при закрытии первого пополнить второй, а затем перекинуть деньги на третий. Если на каком-то этапе срочно потребуются средства, то сильно потери в доходности не будет. При досрочном расторжении все проценты пересчитываются по 0,01% годовых (или, фактически, аннулируются).

- Лесенка развивает финансовое мышление и планирование своих средств.

Недостатки:

- Нужно постоянно быть в курсе рынка депозитов, чтобы отслеживать текущие приоритеты,

- Нужно самостоятельно высчитывать оптимальную схему, чтобы не потерять доходность,

- Нужно постоянно следить за сроками. Как только один период одного вклада заканчивается, следут сразу же перекладывать деньги на второй и т.д.

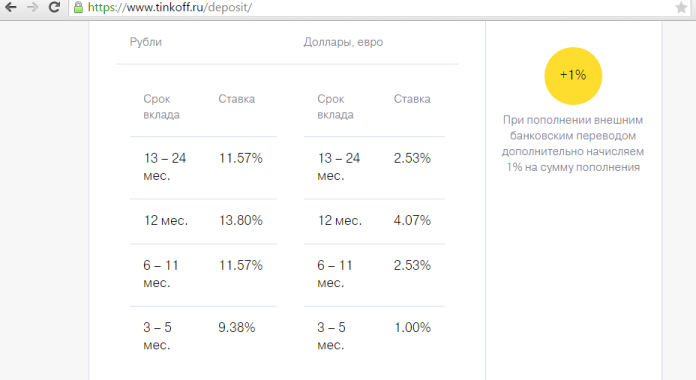

Расчет «лесенки вкладов» на примере банка Тинькофф.

Преимущества лесенки Тинькофф:

- Можно работать через интернет и нет необходимости постоянно посещать отделения,

- Возможность получить бонус 1% за перевод денег на вклад со счета другого банка,

- Все средства застрахованы АСВ до 1,4 млн.руб.,

Рассмотрим вариант расположения 1 млн. руб. на лесенке из трех вкладов с ежемесячной капитализацией под 13,8%.

Условия по ставкам:

Поскольку минимальная сумма для открытия вклада в банке ТКС составляет 50 т.р., то разделим сумму и откроем вклады через каждые три месяца + 4 дня на межбанковский перевод, чтобы получить еще бонус 1%:

1 вклад – 900 т.р. (909 т.р. с учетом бонуса 1%), с 01.07.2015 г. по 01.07.2016 г.

2 вклад – 50 т.р. (50,5 т.р.), с 05.10.2015 г. по 05.10.2016 г.

3 вклад – 50 т.р. (50,5 т.р.), с 09.01.2016 г. по 09.01.2017 г.

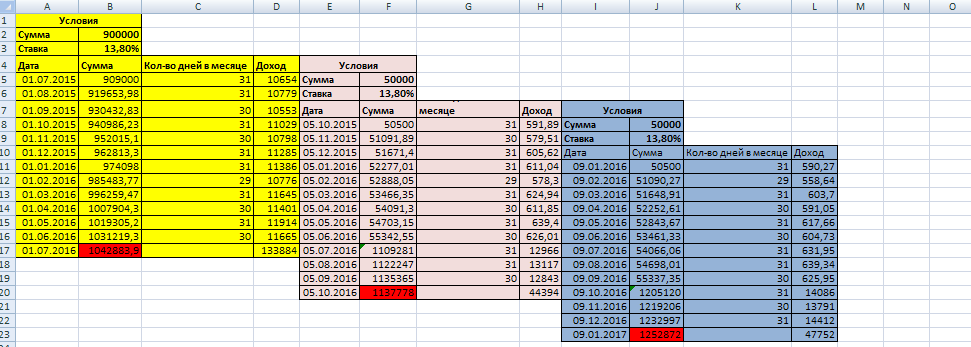

Произведем расчет (см.рисунок):

Итого к 09.01.2017 г. ( за 550 дней) получаем доход в размере 252 871,79 руб.

Рассчитаем эффективную ставку исходя из того, что срок «лесенки» составил 550 дней.

Для сравнения, если просто расположить сумму 1 млн.р. на 18 мес. в ТКС под действующую на сегодняшний день 11,57% с ежемесячной капитализацией и получить проценты в конце срока, то эта сумма составила бы:

Полученный доход был бы на 64 340,08 руб. ниже, чем при открытии лесенки.

Таким образом, вложение средств на вклад «лестничным способом» позволяет получать более высокий доход. Однако, здесь стоит учитывать несколько нюансов:

- Нужно найти банк, где можно совершать межбанковские переводы с минимальной комиссией или без нее и узнать про лимиты переводов.

- Нужно учитывать срок перевода средств при закрытии вкладов на счет в другом банке и обратно, чтобы получить бонус 1%. Исходя из этого, делается «запас в днях» между вкладами.

- Необходимо помнить дни закрытия вкладов, чтобы не опоздать с переводом на следующий депозит.