Капитал банка — как формируется и зачем нужен?

По своей природе банк представляет собой организацию, где идут потоки денежных средств: приходы и расходы. В процессе деятельности банк поддерживает баланс так, чтобы он был в равновесии. Если какое-то из направлений дает сбой, то это может привести к серьезным проблемам.

Если взять классику, то вкладчики несут деньги в банк, банк их выдает в виде кредитов, а затем получая обратно кредитные средства, отдает с процентами вкладчикам. При этом и самому себе оставляет долю. На самом деле сейчас ни один банк так не работает.

Помимо кредитов и вкладов проводится огромное количество иных операций: валютообмен, инвестирование, межбанковское кредитование, создание резервных фондов и проч. И на всякий непредвиденный случай у банка всегда должны быть свободные средства, чтобы закрывать возникающие финансовые дыры. Для этого при создании нового банка есть требование к капиталу. Он будет являться финансовой основой и гарантом исполнения обязательств.

Что такое капитал банка?

Это собственные деньги, которые составляют основу работы банка. При наличии капитала, доверие клиентов растет, поскольку в непредвиденных ситуациях у банка есть ресурсы для исполнения взятых обязательств. Капитал также поддерживает финансовую устойчивость организации. Он должен быть достаточно велик, чтобы обеспечить уверенность кредиторов в способности банка удовлетворить потребности в кредитах в любой экономической ситуации в стране. Так, для открытия банка минимальный размер первоначального капитала должен быть не менее 300 млн.р.

На практике этого хватать не будет. Для открытия самого маленького банка с самыми простыми операциями потребуется, как минимум 500 млн.р. А чтобы получить генлицензию на все виды деятельности капитал должен быть минимум 900 млн.р. Исходя из объема капитала и его достаточности, регулятор может делать прогноз его надежности.

Зачем банку капитал?

В процессе работы банк подвергается различным рискам, которые могут нести потери для банка. Риск есть как для собственного капитала, так и для привлеченного. Изначально банк покрывает ущерб из резервных фондов, собственных средств. Если ситуация совсем плохая, то в ход идут привлеченные средства и страдают кредиторы. Капитал является механизмом защиты для сохранения привлеченных средств. В идеальном случае, банк не должен пользоваться своим капиталом для покрытия убытков\ущерба. Если это происходит, то это сигнал о плохом положении дел.

Кроме защитной функции, капитал обеспечивает финансовую основу работы банка в соответствии с поставленными задачами. С помощью капитала можно регулировать заинтересованность клиентов или инвесторов в успешном сотрудничестве, а также соответствие законам и регулированию со стороны ЦБ.

Таким образом, капитал банка – это его финансовый фундамент для развития бизнеса. Капитал поддерживает финансовую устойчивость банка и является гарантом исполнения обязательств. Это делает банк привлекательным в глазах клиентов и инвесторов.

Капитал банка вносится на коррсчет, открытый в ЦБ и отражается в бухбалансе и финотчетности. Найти информацию можно на сайте банка или на сайте ЦБ.

Что такое ликвидность капитала банка?

Сама ликвидность означает возможность быстро и без потерь переводить одни средства в другие. Ликвидность капитала банка подразумевает возможность быстро выполнять обязательства перед клиентами и контрагентами банка.

Если уставный капитал банка оплачивается деньгами, то совокупный капитал включает в себя не только денежные активы, но и иные ценности и имущество, ценные бумаги, фонды и пр. Все эти активы в нужный момент должны быстро трансформироваться в деньги для покрытия расходов и нужд.

К факторам ликвидности банка относят:

- Деловая репутация и менеджмент банка.

- Соответствие активов и пассивов по срокам.

- Качество привлеченных активов

- Качество выданных активов.

Ликвидность капитала тесно связана ликвидностью баланса. Для поддержания ликвидности банк должен постоянно обеспечивать достаточный объем денег на корсчетах, иметь наличность в кассах, пополнять быстрореализуемые активы. Для этого проводится постоянный мониторинг и расчет текущей и долгосрочной ликвидности, составляется ее прогноз, анализируется состояние банка в негативные периоды, рассчитываются потребности в ликвидных активах, их избыток или недостаток.

Таким образом, ликвидность является важным показателем для банка. Она отвечает на вопрос: сможет ли банк отвечать по взятым обязательствам. В оценку ликвидности входят несколько показателей, по которым можно оценить текущее положение дел:

- Платежные документы, не оплаченные в срок из-за отсутствия денег на коррсчетах. Остатки находятся на внебал.счетах 90903, 90904. Наличие платежей на этих счетах сигнализирует, что у банка проблемы с проведением операций. Если остатки растут, то банк стал неплатежеспособным и неликвидным.

- Уровень деловой активности, показывающий соотношение оборотов по корсчетам к активам. Он оценивает общий уровень активности банка и устойчивую работу. Если показатель снижается, то это говорит о том, что объем операций снижает и банк, возможно, сворачивает свою деятельность. У активных банков этот показатель равен 1.

- Чистая ликвидная позиция. Она показывает степень привлечения межбанковских займов. Если показатель меньше 1, то это говорит о проблемах. Банк использует кредиты для покрытия разрывов в балансе, что указывает на неплатежеспособность.

- Текущий баланс активов и пассивов. Если он равен 1, то дефицита ликвидности у банка нет, и капитал банка будет самым ликвидным, но если снижается, то есть риск.

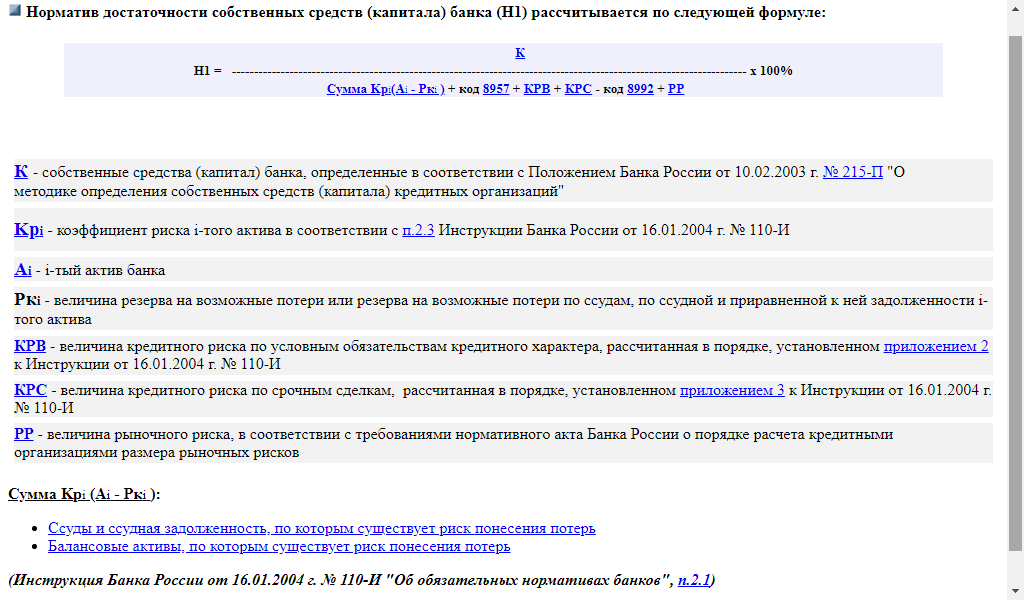

Достаточность капитала.

Она отражает общую картину надежности банка до тех пор, пока расчетные значения достаточности укладываются в норматив, установленный ЦБ. Норматив достаточности рассчитывается, как соотношение собственного капитала к общему объему активов, скорректированных с учетом риска. Он характеризует способность банка покрывать финансовые убытки за счет собственных средств без ущерба для клиентов. На текущий день норматив достаточности собственного капитала составляет 8%. Согласно требованиям ЦБ, банк должен соблюдать три обязательных норматива, касательно достаточности (НД):

- НД совокупного капитала 8%

- НД базового капитала 4,5%

- НД основного капитала 6%.

При значениях меньше 2% ЦБ отзывает лицензию у банка.

Расчет НД капитала рассчитывается, как соотношение капитала к общему объему активов с учетом рисков:

Например, капитал банка составляет 10 млрд.руб. Активы в целом составляют 100 млрд.р. Произведя нехитрый расчет, видим, что НД составляет 10%, что укладывается в норматив. Пример примитивный, поскольку на практике будет гораздо сложная методика. Согласно ей, нужно рассчитывать целый перечень активов, корректировать их на уровень риска и пр. Подробную методику с пояснениями можно найти в инструкциях ЦБ (№110-И).

Плохой капитал банка.

Показатели капитала могут давать оценку общему состоянию банка. Если банк не в силах соблюдать нормативы достаточности, то ему сложно управлять бизнесом. Снижение уровня капитала свидетельствует в том, что банк его использует для покрытия текущих убытков. Такой банк чаще всего лишается лицензии или банкротиться. Для кредиторов и дебиторов плохое состояние капитала является сигналом, что вскоре банк не сможет выполнять взятые обязательства и под риск попадают их средства.

Что такое уставный капитал?

Это первоначальная сумма вложений учредителей инвесторов банка, которая гарантирует интересы кредиторов и является первым ресурсом для начала работы. Это личные деньги. УК не может формироваться из заемных средств. Мин.сумма – 300 млн.р. Размеры и состав УК определяется ст.11 ФЗ№395 «О банках».

УК формируется после подачи заявления на регистрацию нового банка. После одобрения ЦБ в течение месяца учредители должны внести сумму УК на коррсчет, открытый в ЦБ. Для получения базовой лицензии достаточно внести в УК 300 млн.р., для универсальный – 1 млн.р. Из пяти сотен банков, работающих в России сейчас, УК свыше 1 млрд.р. имеют 154 банка, свыше 10 млрд.р. – 35.

Если банк изначально получил базовую лицензию и захотел расширить свои возможности по операциям, то он может получить универсальную и генеральную лицензию. Для этого ему придется увеличить УК. Делается путем дополнительного выпуска акций или увеличения их номинальной стоимости. Для этого собирается совет директоров и учредителей, принимается решение, составляет протокол заседания. После одобрения ЦБ, УК увеличивается, и банк получает универсальную лицензию. Также, при необходимости можно сократить УК, но это уже будет являться негативным сигналом для клиентов и кредиторов.