Пополнения и снятия по банковскому вкладу

Для накопления и приумножения личных финансов служит такой банковский инструмент, как вклад. Он позволяет отдать в распоряжение банка определенную сумму денег, а потом вернуть ее с вознаграждением в виде процентов. Однако, случаются ситуации, когда появляется еще дополнительная сумма денег, которой не хватает на открытие нового депозита или условия по уже открытому очень привлекательные.

В этих случаях нужно учитывать такую функцию, как возможность пополнения накопления. Это условие оговаривается перед заключением договора. Также можно столкнуться с ситуацией, когда деньги срочно нужны в небольшой сумме. В этом случае можно использовать возможность частичного снятия средств с депозита без потери процентов, которая также оговаривается перед заключением договора и выбора накопительной программы.

Что такое пополнение вклада?

Под пополнением подразумевается возможность внесения на уже действующий депозитный счет определенного количества денег в течение периода действия договора. Это позволяет увеличить основное тело депозита, что принесет больше прибыли в виде процентов. По договору к выплате, после окончания его срока действия, подлежит вся внесенная сумма вместе с пополнением и процентами. В случае ликвидации банка или отзыва лицензии пополняемые суммы подлежат выплате.

В качестве нюанса можно отметить, что не все банки и не все программы накопления подразумевают возможность пополнения. Она фиксируется в депозитном договоре отдельным пунктом.

Зачем нужно пополнение вклада?

Оно необходимо тогда, когда вкладчик решает внести дополнительные свободные средства на свой счет, чтобы каждая денежная единица приносила доход. Также в депозитах существуют диапазоны, в пределах которых действует определенная процентная ставка. Чтобы повысить ее значение, нужно перейти в следующий диапазон. Если изначально при заключении депозитного договора суммы не хватает до повышенной ставки, то ее можно пополнить дополнительными внесениями на счет. Например, депозит открыт на 100 тыс. рублей, срок 24 мес., ставка 8%. При увеличении суммы до 300 тыс. рублей, ставка автоматически повышается до 11%. Клиент доносит в течение года недостающую сумму и на второй год получает доход в размере 11%.

Особенности пополнения вклада.

- Возможные ограничения на минимальный взнос для пополнения (например, для пополнения минимальный взнос составляет 30000 рубл./1000 долл./1000 евро (по программе «Накопительный» ВТБ) или 1 руб./1 долл./1 евро( по программе «Целевой» ВТБ)).

- Возможные ограничения на сроки внесения дополнительных взносов (например, счет можно пополнять только через 6 месяцев или не позже, чем за 3 месяца до срока окончания действия депозитного договора и др.). Банки также могут разрешить клиентам вносить взносы в любой момент (прописано в договоре вклада).

- Вероятность начисления процентов на дополнительные взносы по сниженным ставкам (такое встречается редко, условие об этом должно быть прописано в договоре) и др.

Что такое частичное снятие средств с вклада?

Частичное снятие подразумевает под собой востребование части суммы депозита без потери процентов во время срока действия депозитного договора. Обычно снятие средств разрешается до границы неснижаемого остатка. Если потребовалась сумма, большая, чем разрешено, то договор придется расторгать и терять свой доход. Функция частичного снятия средств совмещается с возможностью внесения дополнительных взносов. Это удобно, когда человеку нужны деньги на короткий срок.

Зачем нужна возможность частичного снятия средств?

Она позволяет пользоваться своими деньгами по мере необходимости без потерь в процентах. По депозитным программам с такой возможностью процентная годовая ставка будет немного ниже, потому что привлеченные средства банк вкладывает в другие инструменты, чтобы получить прибыль себе и отдать вознаграждение вкладчику. А если вкладчик может отозвать часть денег в любой момент, то для банка это представляет неудобства.

Особенности частичного снятия средств.

- Возможные ограничения в сроке, когда внесенные деньги должны быть неприкосновенными. Например, частично снять деньги можно только после 30 дней с даты открытия счета.

- Возможные ограничения в суммах снятия. Деньги можно снимать только до границы неснижаемого остатка. Она обычно равняется минимальному взносу для открытия депозита. Например, минимальная граница диапазона равна 100 тыс. рублей. Клиент имеет на счете 250 тыс. рублей. Следовательно, он может снимать до 150 тыс. рублей без потери процентов.

Что такое неснижаемый остаток?

Неснижаемый остаток – это та часть депозита, которая должна оставаться неприкосновенной в течение всего срока действия вклада. Это значение клиент может установить на свое усмотрение. Например, для вклада «Комфортный» ВТБ неснижаемыми остатками являются суммы 100 тыс. рубл., 700 тыс. рубл. и 1,5 млн. рубл. Если сумма депозита составляет 900 тыс. рубл., то клиент может установить в качестве неснижаемого остатка и 100 тыс. руб., и 700 тыс. руб. Здесь играет роль годовая ставка. Чем выше неснижаемый остаток, тем выше ставка.

Пример расчета доходности вклада с пополнением и частичным снятием средств.

Допустим у нас есть вклад:

| Условия | Значение |

|---|---|

| Вклад | Комфортный |

| Сумма | 500 000 руб. |

| Неснижаемый остаток | 100 000 руб. |

| Процентная ставка | 10,1% |

| Минимальная сумма пополнения | 30000 руб. |

| Минимальная сумма снятия | 15000 руб |

Попробуем посчитать, как отразятся пополнения и снятия на его доходности. Сделать это можно вручную, как описано здесь или с помощью калькулятора депозитов на сайте.

Рассчитаем проценты за один месяц.

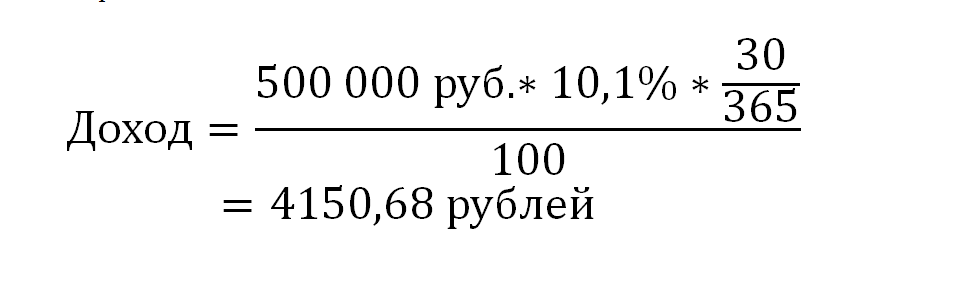

Допустим, что через 10 дней после открытия вклада сняли 200 000 рублей, а еще через 5 дней пополнили вклад на 100 000 рублей. Рассчитаем, какой доход вкладчик получит в конце месяца. Нужно посчитать доход за первые 10 дней, когда на счете были все деньги:

Допустим, что через 10 дней после открытия вклада сняли 200 000 рублей, а еще через 5 дней пополнили вклад на 100 000 рублей. Рассчитаем, какой доход вкладчик получит в конце месяца. Нужно посчитать доход за первые 10 дней, когда на счете были все деньги:

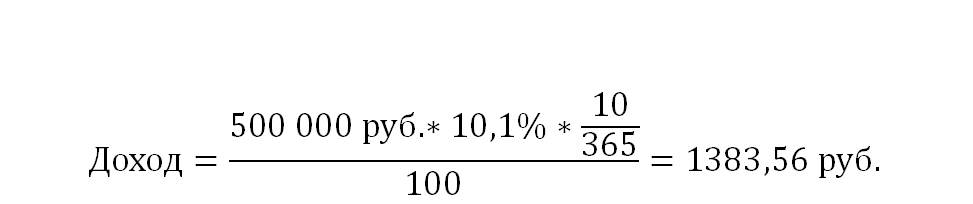

Затем посчитаем доход за пять дней, когда были сняты 200 000 руб.

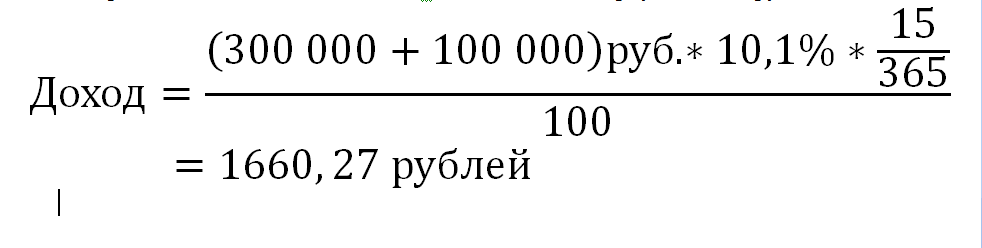

Теперь посчитаем доход за 15 дней ,когда вкладчик вернул 100 000 руб.

Общий доход за месяц составит, руб.:

{kind=link}

{kind=link}

Потеря составит, руб.:

Этот расчет можно проводить и для дебетовых доходных карт при расчете дохода за месяц без учета кешбека