Возможно банкротство НПФ — что будет деньгами граждан?

В течение последних 4-5 лет 34 НПФ прекратили работу по причине отзыва лицензии или банкротства. По закону при отзыве лицензии у НПФ все накопления граждан и реестр передаются в Пенсионный Фонд России в течение 3-х месяцев.

Что такое банкротство для НПФ?

По закону НПФ не может стать банкротом, потому что является нефинансовой организацией и не занимается коммерческой деятельностью. Однако у НПФ могут отозвать лицензию, чем занимается Центробанк РФ. Именно он выдает или отзывает лицензии у таких Фондов.

Что будет с пенсионными отчислениями граждан при отзыве лицензии НПФ?

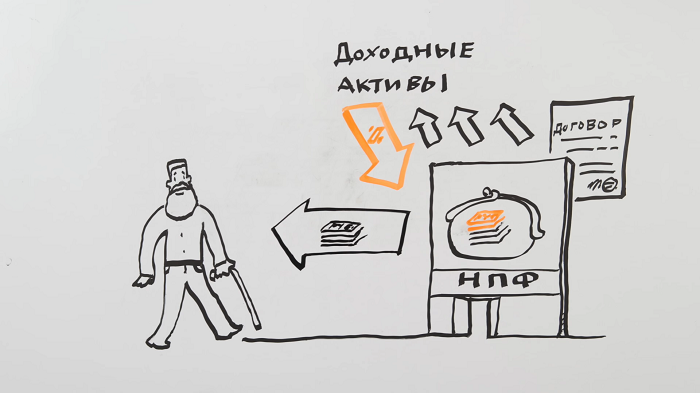

Пенсионные накопления, которые находятся в НПФ, застрахованы. На них нельзя наложить арест, НПФ не сможет потратить их для решения финансовых проблем.

Как только у НПФ отзывают лицензию или происходит другой форс-мажорный случай, приведший к ликвидации организации, пенсионные накопления граждан переводятся в Пенсионный Фонд России в течение 3-х месяцев с наступления такого случая.

Дальше клиент определяется, с каким пенсионным фондом заключить новый договор: с государственным или негосударственным.

Что будет с деньгами от инвестиций НПФ?

Если говорить об инвестиционном доходе, то его вернут застрахованному вкладчику только в ходе конкурсного производства. Это будет после реализации имущества фонда. Все происходит по типу возврата денег АСВ банковским вкладчикам, когда составляется специальный реестр с ФИО вкладчиков и суммами, которые они должны получить.

После продажи имущества и активов полученные деньги идут на выплату инвестиционного дохода застрахованным вкладчикам. Если средств недостаточно для полного возврата, они делятся пропорционально между всеми вкладчиками.

Первые признаки возможного банкротства

Клиенту НПФ нужно постоянно мониторить финансовые отчеты о доходности организации. Эту информацию легко найти на сайте Центробанка, который каждый квартал публикует новые данные. Первым тревожным звоночком можно назвать постоянное снижение прибыли и доходности от инвестиций.

Кончено, не стоит сразу бить тревогу, ведь экономическая ситуация в стране не подразумевает масштабных темпов роста. Понятно, что низкие показатели доходности за несколько кварталов или год не свидетельствуют о финансовых проблемах фонда.

Если же тенденция по снижению доходности наблюдается несколько лет подряд на фоне прироста прибыли в других фондах, то здесь уже стоит задуматься.

Аналогичную поквартальную отчетность можно посмотреть и на официальном сайте НПФ, которые обязаны ее публиковать в открытом доступе. Некоторые НПФ даже открывают свои инвестиционные портфели, чтобы вкладчики видели, в какие именно активы вкладывает деньги тот или иной Фонд. Это большой плюс, ведь здесь можно заранее предугадать возможные исходы.

Кроме финансовых отчетов нужно пристально следить за присвоенными рейтингами от рейтинговых агентств. Все прогнозы обоснованы и имеют под собой почву. Если рейтинговое агентство ставит низкий уровень надежности и прогнозирует ухудшение в ближайшее время, это существенный повод задуматься о смене НПФ.

Что будет если расторгнуть договор с НПФ?

Если вы заподозрили неладное и решили расторгнуть договор с НПФ, предвещая ближайшее банкротство, в этом случае будет потеряна часть накоплений от инвестиционного дохода.

Накопительную часть пенсии НПФ трогать не имеет права, а вот инвестиционный доход от размещения накопительной части пенсии вернут вкладчику лишь частично. В соответствии с российским законодательством вкладчик может менять пенсионный фонд без штрафов не чаще, чем 1 раз в 5 лет.

Если делать это чаще, то тут все будет зависеть от условий договора с негосударственным пенсионным фондом, с которым он заключен. В большинстве случаев инвестиционный доход теряется за последний год, предшествующий году, когда состоялся переход в другой НПФ. Это лишний раз доказывает, как важно правильно выбрать негосударственный пенсионный фонд для размещения своей пенсии.

Примеры обанкротившихся НПФ

Сегодня в процессе ликвидации находятся 34 негосударственных пенсионных фонда, общая сумма пенсионных накоплений в которых составляет свыше 100 млрд рублей.

В 2015 году была отозвана лицензия у одного из крупнейших негосударственных пенсионных фондов в России -Благоденствие. По сообщениям регулятора отзыв лицензии был спровоцирован несоблюдением закона «О негосударственных пенсионных фондах». Лицензию аннулировали за неоднократные нарушения со стороны НПФ по распространению, предоставлению или раскрытию информации.

В том же году крупный НПФ из Ульяновска — Поволжский запустил процесс самобанкротства. Главной причиной послужила высокая конкуренция и несоответствие новому законодательству. НПФ нужно было полностью менять свою работу и увеличивать уставной капитал в соответствии с законом или закрываться.

В 2016 году была отозвана лицензия у НПФ Стратегия, которая осуществляла свою деятельность преимущественно в Перми. Тогда гендиректора Петра Пьянкова обвинили в растрате средств пенсионного фонда, в легализации преступного добытого имущества, в предоставлении ложной информации и т.д. В процессе принудительной ликвидации НПФ Стратегия АСВ выявил недостаточность общего имущества и активов для удовлетворения всех требований кредиторов. Общее количество вкладчиков этой организации превышало 130 тыс. человек.

Примечателен случай с Анатолием Мотылевым, который был владельцем 7-ми НПФ, у которых были отозваны лицензии («Солнце. Жизнь. Пенсия.», «Защита будущего», «Солнечное время») и т.д. Например, самый большой Фонд Мотылева — «Солнце. Жизнь. Пенсия» был лишен лицензии за частое нарушение закона о НПФ. В частности он не исполнял обязанности по своевременному переводу денежных средств, не исполнял предписания ЦБ РФ об устранении текущих нарушений, размещал деньги в активах, не соответствующих требованиям ЦБ и т.д.

Что выбрать: ПФР или НПФ?

Если сразу выбрать надежный НПФ, то это будет самым лучшим вариантом. Риск отзыва лицензии или банкротства такого НПФ будет минимальным, а доходность будет выше, чем при размещении накопительной части пенсии в ПФР. Таким образом, вкладчик получит больше выгоды от заключения договора с НПФ, чем с Пенсионным Фондом России.

Самый главный нюанс здесь — выбрать подходящий НПФ, который будет отвечать всем требованиям надежности:

- Срок работы. Чем старше НПФ, тем надежнее. Тот факт, что Фонд пережил кризис 2008 и последующих годов говорит о его надежности и финансовой устойчивости.

- Рейтинг и прогноз от рейтинговых агентств. Следует выбирать НПФ с умеренным или высоким рейтингом надежности. Прогноз должен быть как минимум стабильным. Эти показатели свидетельствуют о том, сможет ли НПФ выполнить свои обязательства перед вкладчиками, устойчив ли он к внешним факторам рынка и т.д.

- Организация-учредитель. Если Фонд создан крупной и надежной компанией, которой доверяют миллионы российских граждан, то стоит обратить внимание на созданный Фонд.

- Доходность фонда и его финансовые показатели. Чем выше доходность, тем лучше для вкладчика.

- Удобный интерфейс, обратная связь, обслуживание клиентов. Часто клиенты забывают про нюансы обслуживания. Например, бесплатная горячая линия на территории России, сервис и удобный личный кабинет, а зря. Такие нюансы играют важную роль при частом пользовании любыми услугами.

С другой стороны, размещение средств в НПФ очень рискованно. Уже 34 организации находятся на стадии ликвидации, а большинство других НПФ представляют из себя пузыри, состоящие из нескольких мелких фондов, которые уже давно, но не официально являются банкротами. Понятно, что рано или поздно они тоже «лопнут».

На фоне НПФ Росгосстраха становится ясно, что доверять крупным компаниям с громкими именами становится сложнее. Ведь они направляют деньги на поддержание собственного бизнеса, фактически покупая акции своих же компаний.