Стоит ли вкладывать в золото?

Золото всегда занимало особое место в финансово-экономических отношениях людей. Но уже более 40 лет оно выведено из системы взаиморасчетов и торгуется на бирже. Котировки желтого металла представляют большой интерес. В данном обзоре будут даны ответы на вопросы – стоит ли вкладываться в золото, на каких уровнях следует это делать и к какому движению цен необходимо быть готовым. Но сначала разберемся с практической стороной дела.

Как можно вкладываться в золото в России?

В России вложение в золото сопряжено с определенными трудностями. При покупке физического слитка необходимо уплачивать НДС в размере 18%. На слиток дается сертификат, который нужно предъявлять в случае обратной реализации металла. Если сертификат будет утерян, то слиток можно будет разве что сдать в ломбарде по цене лома.

Инвестиционные монеты не облагаются НДС. Но спред (разница курсов купли-продажи) довольно высокий. Поэтому и в случае со слитками, и в случае с монетами покупатель теряет 30% от стоимости металла.

Налог можно не платить, если при покупке слитка у банка оставить его на хранение в ячейке (в том же банке). Но тогда придется платить за обслуживание ячейки. При этом в случае банкротства банка нет абсолютной гарантии, что слиток удастся продать и получить назад деньги.

При открытии ОМС (обезличенного металлического счета) тоже имеются риски, связанные с тем, что золото находится у банка, а не на руках у клиента. Однако операции по ОМС проходят по облегченной схеме. Такой счет в целом можно использовать для спекуляций на рынке. Но при покупке-продаже также существует спред, хотя он и значительно меньше, чем в случае с приобретением слитков и монет. В Сбербанке этот спред составляет 10%. Но ОМС даже не защищен государством, в отличие от депозита.

Альтернативным вариантом можно считать игру на бирже с золотыми деривативами (производные финансовые инструменты). Это опционы, фьючерсы, а также ETF. Однако такая игра сопряжена с определенным риском. Она требует финансовой грамотности. При этом клиент также не владеет физическим металлом, а лишь спекулирует на движении котировок.

Какой вариант вложений наиболее подходящий – каждый для себя решает сам.

Какова динамика котировок золота и когда его следует покупать?

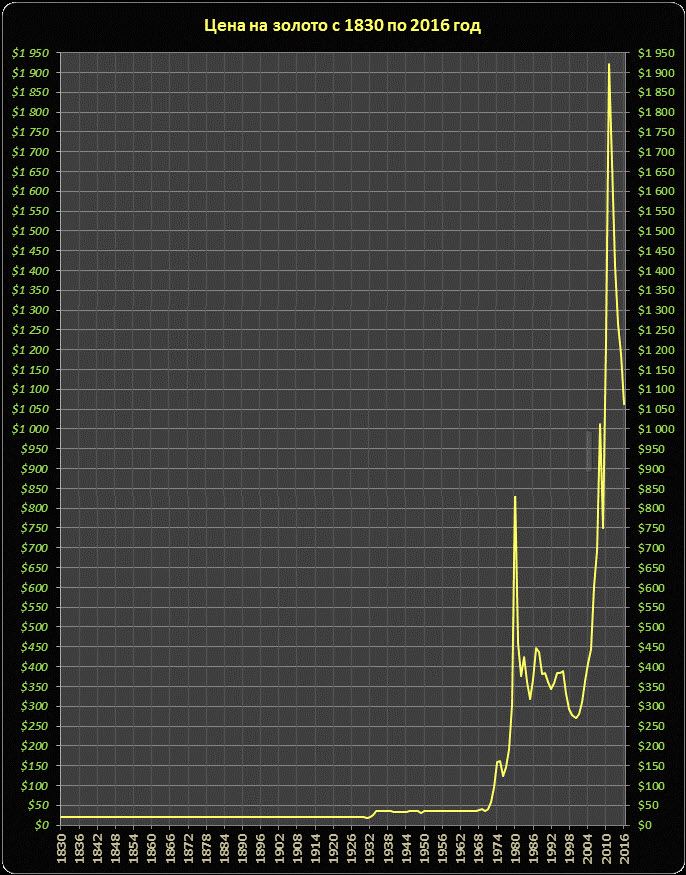

Если посмотреть на долгосрочный график, то можно увидеть, что золото неизменно растет в своей стоимости на протяжении десятков лет. При этом существуют и периоды спада. Однако каждому такому спаду предшествует грандиозный взлет цен. Крупнейшее падение стоимости золота произошло в 80-ом году XX века – с 850 до 300 долларов. Но перед этим был рост с 35 $ до 850 $ в период 1971-1980 гг. Связано это было с отменой Бреттон-Вудской системы, которая обеспечивала привязку курса доллара к желтому металлу. После того, как курс доллара отвязали от золота – он девальвировался, а в США начался кризис. В 80-ые и 90-ые годы цена колебалась в диапазоне 250-500 долларов. Но уже в 2001 г. сформировался устойчивый тренд на повышение. Этот тренд закончился в 2011 г. на отметке 1900 $.

Последний 10-летний цикл повышения цен был обусловлен ростом мировой экономики и популяризацией торгов деривативными инструментами (фьючерсами, опционами и проч.). Когда мировой ВВП увеличивается – возрастает спрос на сырье, также растет инфляция. А популяризация торгов (в том числе и в золоте) обеспечивает приток на рынок большого количества денег.

Поскольку доллар сейчас мировая резервная валюта, то именно долларовая инфляция играет в ценообразовании ключевую роль.

Физические спрос и предложение тоже имеют значение. На инвестиции уходит около 40-50% желтого металла (слитки, монеты, покупки со стороны ЦБ, ETF). На ювелирное дело – 50-60%. Доля может меняться во времени. В промышленности используется менее 10%. Как видно, ювелирный спрос (половину которого обеспечивают Китай и Индия) – тоже важный фактор. Но даже дефицит в 4% в 2013 г. не смог спасти котировки желтого металла от обвала. Этому обвалу предшествовало надувание пузыря на рынке золота (2001-2011 гг.). А снижение инфляции в США послужило спусковым курком. В итоге массовый исход инвесторов из ETF привел к обвалу на бирже.

Несмотря на понижательный тренд, который сейчас сформировался, вложение в золото на текущих уровнях в целом выглядит рациональным на долгосрочном горизонте. Но дальнейшие просадки не исключены. Поэтому есть смысл дождаться оптимальной точки входа. Дело в том, что в Америке сейчас идет ужесточение монетарной политики. ФРС свернула стимулирующие программы, предполагающие вливание денег в экономику. Также начала повышать ставки, что сокращает предложение денег. Это должно привести к укреплению доллара и снижению инфляции. В таких условиях золото расти не будет.

Однако сильный доллар уже негативно сказывается на американской экономике. Прибыль компаний сокращается. А инфляция практически отсутствует. То есть ФРС ужесточает монетарную политику в то время, когда и так наблюдаются дефляционные процессы. Это может запустить настоящую дефляционную спираль. И тогда ФРС придется менять вектор своей монетарной политики, снова опускать ставки и даже запускать новые стимулирующие программы. Если это произойдет, то цена на золото устремится вверх.

В то же время согласно отчетам золотодобытчиков в ближайшие годы начнется процесс сокращения производства. Текущие цены находятся на уровнях себестоимости. Инвестиции в отрасль падают. Часть шахт закрывается. В будущем ожидается недостаток металла на рынке.

Образование дефицита золота, а также высокая возможность смены вектора монетарной политики ФРС – вот факторы для роста котировок. Дефицит не даст ценам упасть слишком сильно. В случае дефляции ФРС вынуждена будет смягчать свою денежно-кредитную политику. А в случае позитивного развития экономики США – инфляция вернется сама собой. Поэтому текущие уровни выглядят привлекательными для долгосрочного инвестирования. Но просадки в золоте еще возможны. Вкладываться в него в 2016 г. для краткосрочной спекуляции не рекомендуется. Идеальный момент для входа в рынок – новость о смягчении ДКП Федрезервом. Также летние месяцы традиционно характеризуются снижением цен на драгметаллы и укреплением рубля для россиян. Поэтому лето может стать неплохим моментом для покупки на длительный период.

Вложение в золото в долгосрочной перспективе

Именно долгосрочное инвестирование в желтый металл как раз является рациональным. Текущие уровни довольно низкие.

Здесь стоит упомянуть про теорию суперциклов. Согласно ей цены на сырье растут в течение 10-15 лет, а потом 10-15-20 лет снижаются. Если мы посмотрим долгосрочный график цен на медь, нефть и золото, то увидим такой цикл в период 1930-1970 гг. (40 лет). А также в период 1970-2000 гг. (30 лет) и даже в период 1890-1930 гг. (40 лет). Последний суперцикл начался в 2000-ых. Значит, нас ждет 10-15 лет низких цен на сырьевые товары.

Данная теория строится на экстраполяции. Но сейчас экономика в мире другая, кое-что изменилось (отсутствует золотой стандарт) – поэтому нет гарантии, что суперциклы будут повторяться.

Кроме того, даже в самой теории есть много нюансов:1. Внутри больших 30-40 летних суперциклов наблюдаются еще кратковременные всплески активности в 3-5-10 лет (минициклы). 2. В 70-ые годы рост цен был обусловлен не ростом экономики и не повышенным спросом на сырье, а банальной девальвацией доллара – после того, как его отвязали от золота. 3. Цены при достижении пиков и последующем снижении не возвращаются в прежний диапазон, а выходят на новый уровень. То есть график имеет вид не синусоиды, а лесенки, новый цикл – следующая ступенька.

Таким образом, даже в теории суперциклов на долгосрочном горизонте вложение в золото является неплохой стратегией. Хотя небольшое снижение цен в течение следующих 2-3 лет не исключено.

Альтернатива золоту

На данный момент альтернативы золоту нет. После отказа от золотого стандарта (в 1970-ых) в мире выбрана инфляционная модель развития экономики. В такой модели инфляция в 2-3% считается желательной. Более низкая инфляция – повод для беспокойства. Для защиты сбережений от обесценивания валюты рекомендуется вложение в золото. Для этих целей можно использовать и другое сырье. Но золото – это не просто сырье. Оно выполняет монетарные функции (пусть и исключено из взаиморасчетов). Оно защищено от потери своей актуальности в промышленности.

А колебания в ценах все же значительно меньше, чем на нефть и другие металлы. Заменителем золота могли бы стать алмазы. Но их уже научились выращивать искусственно. А ценообразование в них довольно сложное. Желтый металл удобен для обмена, транспортировки и хранения. В отличие от жидкой нефти он не растекается и не горит. Он не ржавеет и химически очень инертен. У него высокая температура плавления. А его цена позволяет аккумулировать в небольших слитках значительное состояние. Золоту могли бы составить конкуренцию платиноиды. Но они были открыты сравнительно недавно.

После краха Бреттон-Вуда американские власти пропагандируют идею о том, что золото – это пережиток прошлого. Но их заинтересованность в подобной риторике объяснима. Ведь доллар является мировой резервной валютой. Однако ни одна мировая валюта не может быть заменителем золота. Причина – наличие единого эмитента. Если какая-то одна страна становится хозяином мировой валюты, то все остальные страны оказываются в невыгодном положении. Риски в отношении страны эмитента ложатся на весь мир. Проблемы в экономике через угрозу инфляции и дефляции отражаются на других государствах. Также страна эмитент может манипулировать ценами на сырьевые товары.

Но кроме экономических и финансовых рисков есть еще и геополитические риски. В случае войны США с Китаем или Россией – исход неизвестен. Империи уходили и приходили. А золото выполняет монетарные функции уже тысячи лет. Оно не имеет единого эмитента. Месторождения разбросаны по всему миру. Никто не может быть хозяином желтого металла. Америка закономерно говорит о том, что доллар заменил золото. Но это очевидная ангажированная пропаганда. В США никогда не упоминают, что доллар стал мировой резервной валютой именно через привязку к золоту.