Открыть вклад или погасить ипотеку? Выбираем правильный вариант

Появление свободных денег всегда сопровождается раздумьями, куда же их вложить, чтобы получить дополнительную прибыль. Самый простой выход этой ситуации – отнести их в банк на депозит, а затем получать проценты и наблюдать, как растет доход. Однако, многие люди в современной жизни вынуждены оформлять жилищную ипотеку, потому что купить квартиру за наличные практически невозможно для среднестатистического человека. Наличие такого кредитного бремени обычно не позволяет откладывать лишние средства. Люди стараются вложить все в погашение долга. По статистике, 20% ипотечных кредитов в России выплачивается досрочно. Если взять Европу или США, то там долгосрочные жилищные займы растягиваются на года, переходя иногда даже на внуков.

Если все же появились лишние денежные средства, полученные, например, в качестве наследства, продажи имеющегося имущества (земельного участка, гаража, дачи и др.), премия на работе или просто удалось скопить при комфортных платежах по кредиту, то рассмотрим варианты их вложения: открыть вклад или погасить ипотеку в 2015? 2015 год характеризуется большими ставками по вкладу в связи с кризисом.

Ситуация в 2015 году.

Последствия кризиса 2014 года сказываются до сих пор. Банки стараются привлечь дополнительные средства от населения, предлагая высокие, по сравнению с предыдущими годами, процентные ставки от 10 до 20%. Все, кто успел оформить ипотеку до 2015 года, получили ее под 11-13% годовых. Исходя из этого, возникает вопрос, стоит ли бросать лишние средства на досрочное погашение ипотеки или же открыть выгодные депозит, поскольку есть предложения банков, когда ставка по депозиту превышает ипотечную, при чем, даже на несколько пунктов?

Плюсы открытия вклада в 2015 году.

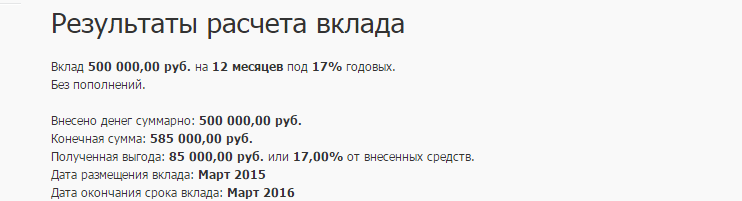

- Высокие ставки. С начала этого года можно найти действительно выгодные предложения по депозитам до 20% годовых. Поэтому можно вложить имеющиеся свободные деньги под подобный процент, получить доход, а потом уже и подумать о досрочном погашении ипотеки. Например, имеется лишние 500 000 руб. Вкладываем их под 17% на один год, например в Ренессанс, вклад «Классический», и через год получаем 585 000 руб.

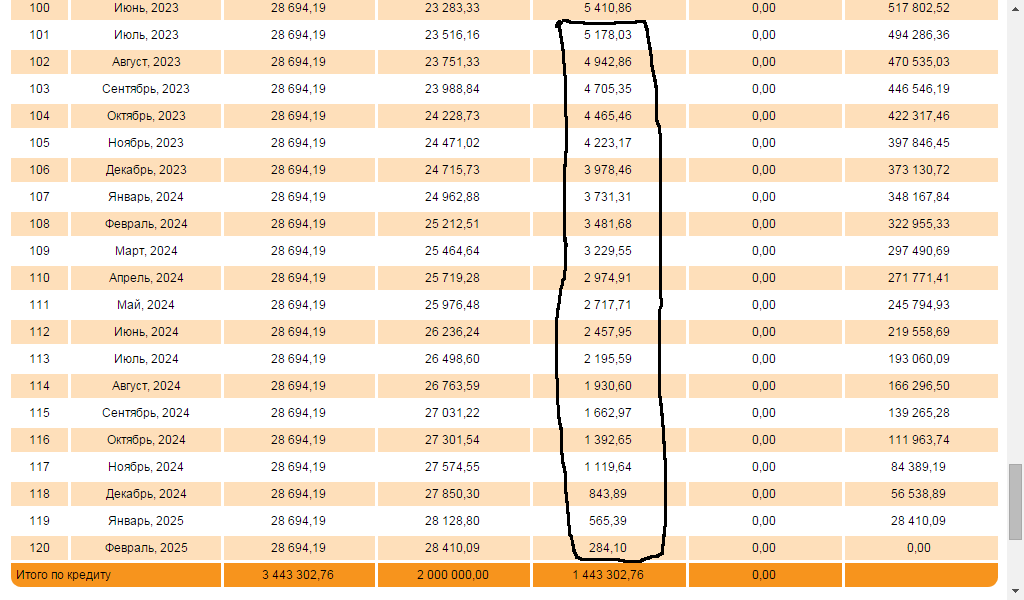

Если погасить оставшуюся ипотечную задолженность размером в 500 т.р. по ставке 12% годовых (изначальные условия: 2 млн. руб. на 10 лет), то экономическая выгода будет меньше – около 56 т.р.

Если погасить оставшуюся ипотечную задолженность размером в 500 т.р. по ставке 12% годовых (изначальные условия: 2 млн. руб. на 10 лет), то экономическая выгода будет меньше – около 56 т.р.

- Повышенный страховой лимит. С этого года все вклады застрахованы до 1,4 млн.рублей (до этого страхованию подлежала сумма 700 тысяч руб.), поэтому можно не волноваться и вкладывать большую сумму в банк. Даже если он попадет «под зачистку» ЦБ, то сумма с причитающимися процентами гарантированно вернется.

Минусы открытия вкладов в 2015 году.

Главным нюансом открытия вклада в 2015 году является большая вероятность отзыва лицензии у банка. Ставки выше 15-17% годовых предлагают более мелкие банковские учреждения, которые имеют риск попасть под «зачистку» ЦБ РФ. Хоть до 1,4 млн.руб. сумма и застрахована, но процесс возврата может затянуться. А если вклад превышает этот порог, то ожидания возврата остатков может растянутся на долгие годы.

Плюсы погашения ипотеки в 2015 году.

- Экономия на процентах. Досрочное погашение является эффективным в первой половине срока при аннуитетных выплатах, когда бОльшую часть платежа составляют проценты. Уменьшение основного долга на ранних этапах дает ощутимую экономию на процентах.

- Финансовое спокойствие. Если у человека нет задолженностей и открытых кредитов, то свободные средства можно потратить, например, на отдых, новый ремонт, покупку автомобиля и др. Открытые кредиты сопровождаются чувством постоянной нехватки денег, поскольку человек сравнивает свободную наличность с непокрытым долгом. Нынешнее время является нестабильным и неспокойным в плане доходов: можно попасть под сокращение, лишится премий, потерять доход из-за болезни и проч. Поэтому люди вынуждены делать обязательный резервный запас на эти случаи, чтобы не попасть в просрочку и выплачивать кредиты вовремя.

- Психологическое спокойствие. Этот фактор распространен среди российских заемщиков. Нет долгов – можно спать спокойно, такой стандартный ответ часто можно услышать от людей, погашающих свои долги досрочно. Если психологическая подавленность от кредитного груза большая, то стоит расквитаться с долгом при наличии свободных средств, ведь спокойствие важнее денег. Однако, если долг не сильно давит в психологическом плане, то все же стоит рассчитать, что будет выгоднее: открыть вклад или погасить ипотеку в 2015.

- Экономическая выгода. Цены на недвижимость в этом году выросли на 15-20%. Как вариант, можно погасить текущую задолженность по ипотеке и продать недвижимость по высокой цене и приобрести новую у застройщиков, реализующих жилье по «докризисным ценам прошлого года».

Минусы досрочного погашения ипотеки в 2015 году:

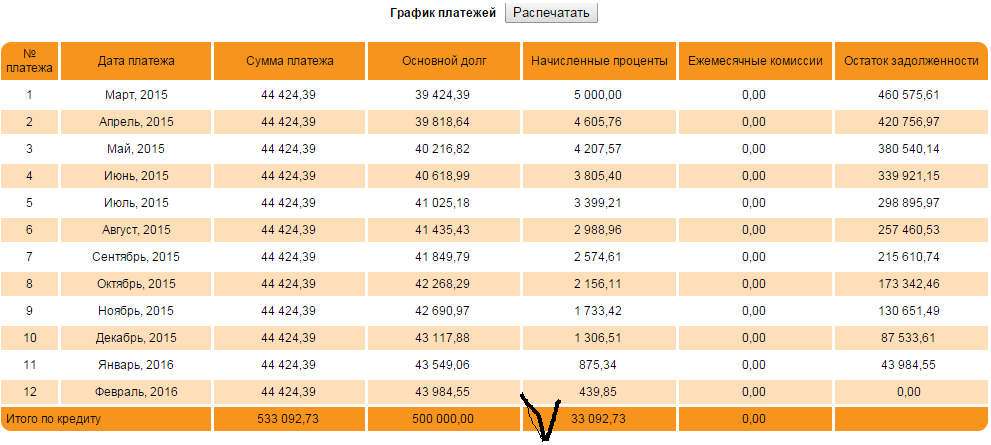

- Отсутствие выгоды, исходя из условий досрочного погашения. Часто банки идут на уловки, чтобы заемщики не осуществляли досрочку. К ним относится: наличие штрафов за досрочное погашение раньше установленного срока, внушительный взнос для досрочного платежа, оформление дополнительных документов, предложение варианта частичного погашения только с уменьшением ежемесячного платежа (когда срок остается неизменным, и банк рассчитывает проценты на остаток вновь за первоначальный период), отсутствие варианта уменьшения срока ипотеки (когда срок сокращается, и клиент выплачивает меньше процентов), и проч. В этих случаях человек выигрывает немного, а также имеет шанс получить доп.расходы (на сбор документов или выплату штрафа за нарушение условий договора). Например, переплата по кредиту на 2 млн. руб.на 10 лет составит 1,4 млн.руб.

Если погасить частично через 4 года на 500 т.р. с выбором уменьшения ежемесячного платежа, то в итоге переплата составит 1,2 млн. р.Если выбрать вариант уменьшения срока, то переплата будет 1 млн.р. - Большая вероятность попасть в сложную финансовую ситуацию из-за кризиса. Вложение всех свободных денег на досрочное погашение в нестабильных условиях 2015 года опасно. Вероятность увольнений и падения/потери дохода особенно высока, поэтому лучше пока создать «подушку безопасности» на этот период, отложив деньги на депозит с выгодными условиями. Это позволит получать доп.доход и выплачивать ипотеку даже, если вдруг заемщик будет уволен или заболеет.

- Необходимость постоянной экономии денег на личные расходы. Досрочное погашение всеми имеющимися финансами приводит к долгому восстановлению семейного бюджета и ограничения в личных нуждах, например, отпуска или лечения в санатории. Если вложить свободные 500 000 -1 000 000 рублей на депозит под хороший процент, то можно вполне прилично жить, не отказывая себе в удовольствиях.

Если выбрать вариант уменьшения срока, то переплата будет 1 млн.р.

Если выбрать вариант уменьшения срока, то переплата будет 1 млн.р.

{kind=link}

Вывод.

В условиях 2015 года лучше всего вложить деньги под хороший депозитный процент, особенно, если он на несколько пунктов выше ставки по ипотеке. Когда ситуация стабилизируется и банки уже будут снижать процентные ставки, то можно будет погашать долг. Вы можете воспользоваться специальным калькулятором на сайте, который помогает просчитать финансовую выгоду в случае открытия депозита вместо проведения досрочного погашения.