Как работают переводы с карты на карту?

Потребность перевода денег у людей есть же давно. Это может быть подарок кому-то, денежная помощь, оплата долга и пр. Лет десять назад родители передали деньги детям-студентам через знакомых, пересылали в почтовом письме, через проводников в поездах и проч. Это доставляло массу неудобств, часто деньги терялись и не доходили до адресата. С широким распространением пластиковых карт и развитием технологий все стало намного проще.

По статистике, хотя бы одну карту имеет каждый человек. На нее он может получать зарплату, стипендию, пенсию, пособие или просто использовать для личных нужд. С появлением сервисов р2р владельцы карт смогли быстро пересылать друг другу деньги. Так, родители со своей зарплатной карты пересылают деньги ребенку, или дети помогают пожилым родителям, кому-то срочно требуются деньги и он может позвонить знакомому\другу и попросить закинуть ему деньги на карту, даже если эти люди находятся в другом городе. В пределах одного банка платежи с карты на карту проводятся мгновенно, по межбанку перевод идет стандартно 1-3 дня.

Переводы с карты на карту.

Это перевод денег с карты одного человека на карту другого (или между своими картами) только по номеру карты. Иных реквизитов знать не требуется. Отправителю достаточно указать карточный номер получателя и сумму. Система автоматически определит банк и отправит перевод. Услуга оказалась настолько удобна и проста, что ею могут пользоваться даже неопытные владельцы карт, включая пожилых людей.

Перевод с карты на карту, или как его еще называют «р2р-перевод», стал альтернативой банковским переводам без открытия счета. Ранее, чтобы отправить деньги другому человеку, требовались полные реквизиты его счета или карты. Далее нужно было заполнить длинное платежное поручение с указанием всех реквизитов в нужных полях. Если какой-то реквизит был указан неверно, то деньги могли и не дойти до получателя, что вызывало новые сложности с возвратом.

Перевод р2р можно сделать самостоятельно без посещения банка в любое удобное для себя время. Для этого нужно иметь личный кабинет, терминал самообслуживания или просто телефон. В зависимости от банка, по таким переводам устанавливаются лимиты на разовую операцию и снимается комиссия. Актуальные данные лучше уточнить в своем банке.

Как сделать перевод с карты на карту?

Если операция проводится в терминале, то нужно:

- Вставить свою карту, вести ПИН-код.

- Выбрать в открывшемся меню услугу по переводу денег на карту.

- Ввести номер карты отправителя.

- Ввести сумму платежа

- Ознакомиться с условиями перевода, комиссией, сроками в появившемся информационном сообщении.

- Согласиться с условиями и нажать «ОК».

После этого со счета спишется сумма с учетом комиссии, а на телефон, при наличии подключенной услуги СМС, придет сообщение о списании. При переводе внутри банка, деньги на карту получателя поступят мгновенно или через несколько минут в зависимости от скорости обработки операции. На карту иного банка перевод может идти до 3 рабочих дней. На практике сумма поступает уже на следующий день. Этот факт стоит учитывать тем, кто переводит деньги, например, со своей зарплатной карты одного банка на кредитную карту другого банка. Если платеж по 25 числам, а деньги переведены 24ого числа, а по факту зачислены 26ого, то это будет считаться непогашением дога вовремя и будут начислены проценты, пени, штрафы. Это касается и погашения кредитов. Поэтому стоит позаботиться о переводе заранее.

Перевести деньги с карты на карту можно в режиме онлайн. Для этого сейчас есть различные сторонние сервисы.

Они разрешают переводить с любых карт на любые. С одной стороны удобно, но с другой очень много случаев мошенничества. Часто отправленные деньги не уходят по назначению, а вернуть их нельзя, поскольку при переводе отправитель согласился с условиями, ввел все свои данные (номер карты, CVV-код). Эксперты настоятельно не рекомендуют пользоваться такими сервисами. Однако, если есть такая потребность, то нужно:

- Найти подходящий сервис.

- Ввести номер карты получателя

- Ввести номер своей карты (отправителя), дату годности и CVVкод на обороте.

- Ввести сумму, ознакомится с комиссией.

Далее идут сложные процессы взаимодействия систем:

- Система отправления делает запрос в банк-отправителя на предмет наличия нужной суммы на счете. На это тратиться несколько секунд.

- При положительном результате сумма на счете отправителя блокируется банком и срабатывает система 3D Secure.

- На телефон поступает СМС с кодом. Этот код считается электронной подписью и дает согласие отправителя на совершение перевода. Как только код будет введен, сумма из блокировки уйдет по назначению. Если код не будет введен, то заблокированная для этой операции сумма так и останется «в блоке», в котором она может находиться до нескольких дней.

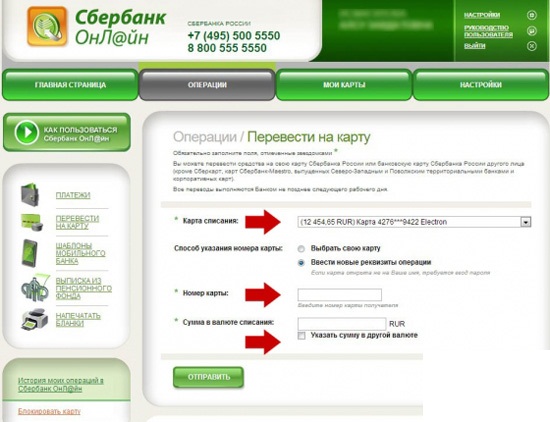

Для отправки денег с карты на карту лучше пользоваться личным онлайн-кабинетом. Это намного надежнее, а риск нарваться на мошенников отсутствует. Для перевода в онлайн-кабинете нужно:

- Подключить личный кабинет.

- Зайти в него.

- Выбрать в меню опцию «Переводы» — «Переводы с карты на карту».

- Выбрать свою карту, откуда будет совершаться перевод.

- Ввести номер карты получателя.

- Ввести сумму, ознакомиться с комиссией из информационного сообщения.

- Перевести деньги.

Это касается переводов на карты сторонних банков. В своем банке можно сделать такой перевод не только по номеру карты, но и по номеру мобильного телефона, привязанного к карте. В считанные минуты деньги будут доставлены.

Это касается переводов на карты сторонних банков. В своем банке можно сделать такой перевод не только по номеру карты, но и по номеру мобильного телефона, привязанного к карте. В считанные минуты деньги будут доставлены.

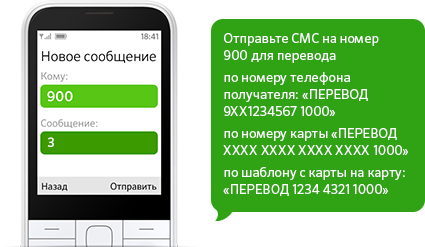

Перевод на карту можно сделать и с помощью СМС. Для этого на короткий номер нужно послать команду, где будет сдержать номер карты получателя и сумма. Такую услугу предоставляет Сбербанк, но пока только между своими же картами. На карту стороннего банка услуга пока не работает.

Когда перевод может быть заблокирован банком?

Случаи обналичивания денег путем перегона их через несколько карт сейчас в порядке вещей. Если держатель карты посылает другому человеку, например, тысячу рублей в качестве подарка или возврата, то сомнений у банка не будет никаких. Но если на карту поступают крупные суммы на регулярной основе, допустим по сто тысяч рублей каждый день, и тут же снимаются в банкомате или переводятся дальше, то служба мониторинга операций банка может заблокировать сумму на счете и выставить держателю карты запрос, на основании чего ему приходят такие деньги. Такое же требование может выставить банк отправителю, на основании чего он переводит такие суммы. При предоставлении обоснования, например, возврат займа по договору, банк может разблокировать деньги и разрешит дальше пользоваться картой. Но если запрос не исполнен, а клиент не может объяснить легальности поступающих сумм, то банк вправе отказать в проведении операции и попросить клиента закрыть свои счета, отказав в дальнейшем обслуживании.

При отправке денег в другой банк, нужно убедиться в достаточности средств на счете. Нередки ситуации, что с учетом комиссии суммы не хватает, и банк отказывает в совершении операции.

Вернуться деньги обратно на карты отправителя могут и в случае, если номер карты получателя указан неверно (например, ошибка в одной цифре). Расчетный центр не найдет нужную карту и отправит перевод обратно. Это будет в лучшем случае. Если отправитель ошибся в номере карты, и деньги ушли на карту не того человека, то вернуть их обратно можно будет только через заявление.

Что делать, если деньги ушли на чужую карту по ошибке?

Человеческий фактор присутствует и в банковских операциях. Иногда отправитель может ошибиться в реквизитах и средства уйдут совершенно не тому человеку.

Ситуация: отправитель ошибся в номере карты, отправил деньги не тому получателю. Сторонний получатель, увидев деньги на своей карте, их тут же снял. Вернуть свои средства в этом случае бывает сложно. Банк отказывает в отзыве платежа на основании того, что при совершении отправитель взял на себя всю ответственность за корректность введенных данных.

В таких случаях можно составить официальную претензию на отзыв платежа. Банк отправителя связывается с банком получателя и просит вернуть зачисленную сумму. Это займет определенное время, поскольку с расчетного центра придется ждать платежное поручение, в какой банк ушли деньги. Банк получателя также может отказать в возврате платежа, сославшись на то, что деньги были зачислены по номеру, указанному отправителем.

Таким образом, нужно предельно внимательно вводить данные при отправке денег. При отправке большой суммы, лучше протестировать перевод, отправив небольшую сумму и уточнить у получателя, дошли и деньги. При положительном исходе можно уже не бояться и переводить всю нужную сумму.

Стоит также сказать, что при переводах есть лимиты, которые установлены в целях безопасности клиента. Если клиент потеряет свою сумку с картами и телефоном, то мошенникам не составит труда узнать баланс и перевести сразу все деньги через сервисы р2р. Обычно на разовых переводах на сторонние банки с карт стоят лимиты в размере 50-100 т.р. за одну операцию или в сутки.