Корреспондентский счет

Расчетные операции являются основным видом деятельности банков и выделяются в отдельную сферу. Для этого были созданы специальные счета, с которых списывались и зачислялись денежные средства. У каждого счета есть свое предназначение и свои функции.

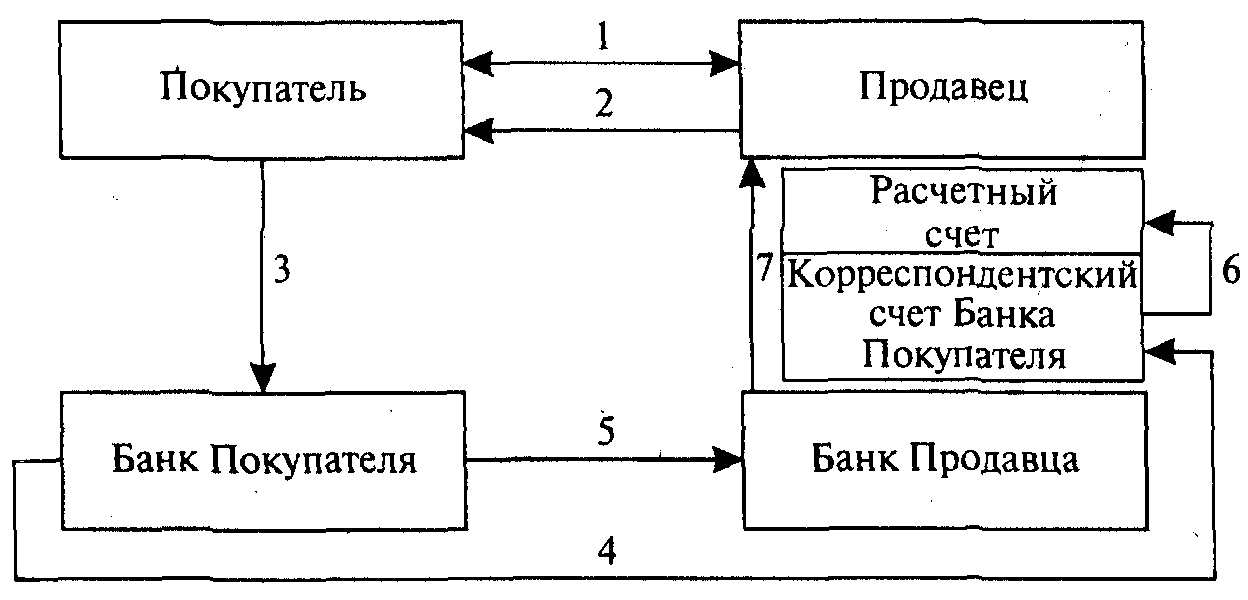

Расчеты занимают в среднем до 70% операционного объема работы банковского бизнеса. Сегодня все расчетные операции проводятся исключительно через корреспондентские счета, которые открываются на основе взаимного соглашения между банками и ими в Центробанке РФ. В любой документации, обрабатываемой в банковских отделениях, указаны не только номера клиентских расчетных счетов, но и коррсчета тех учреждений, где открыты эти расчетные счета. Рассмотрим подробнее, что такое коррсчета, какие бывают виды, для каких целей они нужны и почему могут быть заблокированы?

Что такое корреспондентские счета?

Они представляют собой спецсчета, который открываются банком в ЦБ РФ или в иной банковской организации. Во всех платежных документах, проводимых между российскими банками указываются коррсчета. В межстрановых расчетах их использование является необязательным. Кредитные учреждения, открывающие такие совместные спецсчета, называются корреспондирующими, а их отношения называются корреспондентскими. Отношения дифференцируются:

- По местоположению: внутренние (в пределах одного государства) и внешние (на межстрановых рынках).

- По видам транзакций: обслуживание (проведение сделок, предоставление гарантийных и трастовых услуг) и межбанковские сделки (получение займов, размещение вкладов, продажа/скупка ценных бумаг).

- По характеру: межбанковские прямые отношения и в случае отсутствия счетов (через 3-ье учреждение).

Обычно банки открывают взаимные коррсчета: если открыл банк А у банка Б, то и Б открывает у А. При открытии банки обмениваются документацией (отчетность, ксерокопии уставной и лицензионной документации, факты о соответствии нормативам и проч.) для оценки надежности и платежной состоятельности друг друга.

После всех согласований заключается договор, а учреждения договариваются о незлоупотреблении коррсчетами. В соглашении четко прописаны: расчетный регламент, режим обмена информационными данными, обязанности и права участников, условия списания комиссий за использование коррсчетов, наказание за злоупотребление соглашением, период его действия и условия досрочного расторжения.

Типы коррсчетов.

Счета могут подразделяться на три вида:

- «Ностро» — это коррсчет респондента в корреспонденте-банке, который числится на активе респондента.

- «Лоро» — это счет, предоставляемый корреспондентом для респондента, находящийся на его пассиве.

- «Востро» — это счет зарубежной банковской организации в российском учреждении в нацвалюте или инвалюте.

Таким образом, «Ностро» одного учреждения являются «Лоро» во втором и наоборот. «Востро» относятся только к зарубежным организациям и являются «Лоро».

Основа коррсчета заключается в том он, является тем же текущим или депозитным счетом, но с учетом особенностей банка.

Состав коррсчета.

Коррсчета имеют определенный набор цифр, который можно расшифровать. Российские корсчета состоят из двадцати знаков, причем первыми тремя знаками является комбинация «301».

Счет имеет следующую структуру:ААА ББ ВВВ Г ДДДДДДДД ЕЕЕ, где:

- ААА – это номер первого порядка 301.

- ББ – номер второго порядка и обозначает счет Ностро (10) или Лоро (09).

- ВВВ – код валюты (например, 810 – рубль, 840 – доллар и т.д.).

- Г – проверочный знак.

- ДДДДДДДД – код коррсчета в банке.

- ЕЕЕ – последние три цифры БИКа банка.

Зачем нужны коррсчета?

Они имеют важное предназначение для расчетов и используются для различных целей:

- Коррсчет банка открывается в ЦБ РФ для формирования УК. На основании этого ЦБ решает о возможности выдачи лицензии. После положительного решения, этот коррсчет используется для учета банковского имущества, участия в создании резервного фонда и совершения расчетно-обменных операций с Центробанком.

- Для осуществления межбанковских операционных сделок.

- Расчетов с соцфондами и бюджетными структурами по перечислению взносов, госпошлин, налоговых и страховых сборов.

- Сделок с ценными бумагами, формирования резервов, расчетов по межбанковским вкладам и займам.

- Обеспечение бесперебойности обработки клиентских операций, сохранение стабильной ликвидности.

- Контроль со стороны Центробанка за правильностью и законностью проведения операций

Банк обязан сообщать о каждом открытом корсчете на территории страны и заграницей.

Блокировка коррсчета.

Перебои с платежами и переводами могут означать, что у банка подошел лимит денежных средств, и он больше не может обеспечивать своевременное проведение операций. ЦБ РФ может заблокировать коррсчет банка, если будет введен мораторий на удовлетворение требований кредиторов, или банк будет отключен от системы платежей. Коррсчет блокируется при отзыве лицензии.

Таким образом, коррсчета играют важную роль в межбанковских отношения, и без них невозможно существование системы расчетов.