Выгодно ли погашать ипотеку досрочно? Или лучше открыть вклад в банке?

Многие заемщики сегодня задаются вопросом: а выгодно ли погашать ипотеку досрочно, в условиях кризиса и масштабной девальвации рубля. Однозначного ответа на этот вопрос нет, ведь вариантов развития события очень много, как много и разных факторов, при которых такой шаг может быть выгодным, а может, и нет. Давайте узнаем, выгодно ли погашать ипотеку досрочно или лучше сделать вклад на эту сумму, погасив заем немного позже, но уже с процентами.

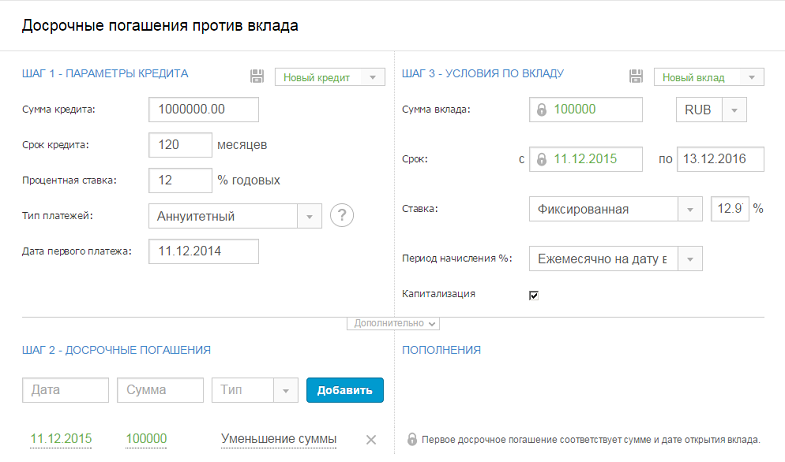

В качестве примера расчетов предлагаю воспользоваться очень удобным калькулятором от на нашем сайте, который сравнит все возможные варианты развития событий, как при досрочном погашении, так и при погашении после открытия вклада. Какие варианты есть?

В качестве примера расчетов предлагаю воспользоваться очень удобным калькулятором от на нашем сайте, который сравнит все возможные варианты развития событий, как при досрочном погашении, так и при погашении после открытия вклада. Какие варианты есть?

- Сразу погашаем ипотеку частично досрочно на энную сумму

- Не погашаем ипотеку сразу, а открываем вклад на эту энную сумму и уже погашаем ипотеку вместе с процентами по депозиту

- Просто открываем вклад и не погашаем ипотеку частично досрочно

Примерная ситуация

Допустим, у вас ипотека в размере 1 миллиона рублей, сроком на 10 лет, то есть 120 месяцев. В качестве процентной ставки возьмем среднюю величину в размере 12% годовых. В итоге у нас получится, что ежемесячный платеж составит 14.347 рублей и 9 копеек. Хочется отметить, что расчеты в этом случае проводились по аннуитетному типу кредита, а не дифференцированному. Итоговая сумма выплат по ипотеке за 10 лет составит 1.721.082 рубля и 11 копеек.

Предположим, что через год у вас появилась свободная сумма средств в размере 100 000 рублей, которой вы хотите частично покрыть ипотеку. Появляется резонный вопрос, а не выгоднее ли открыть вклад на эту сумму и погасить ипотеку еще через годик, но уже с капитализированными по нему процентами?

В качестве примера вклада возьмем депозит «Все включено» от МКБ банка под 12.97% годовых с ежемесячной капитализацией процентов. Через год, наши 100 000 рублей трансформируются в 113852 рублей 25 копеек. Сумма представлена с учетом эффективной ставки по капитализации в размере 13.74% годовых.

Чтобы сравнить выгоду от всех способов и вариантов, забиваем все данные по вкладу и ипотеке в онлайн-калькулятор.

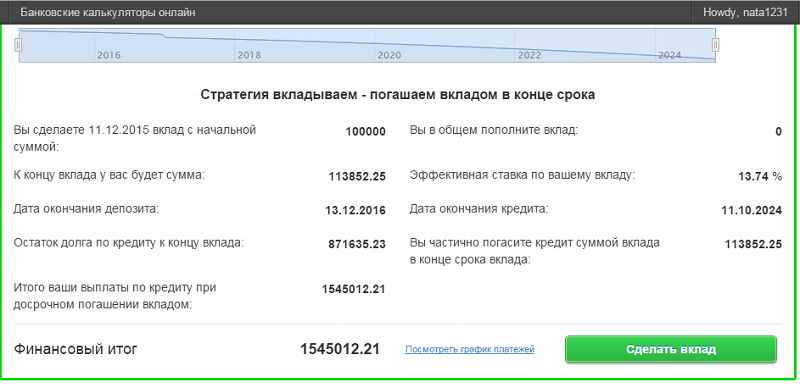

Расчет по варианту № 2

Воспользовавшись сравнительным калькулятором с вышеупомянутого ресурса, мы получаем следующий итог:

По данным видно, что воспользовавшись вариантом №2 с погашением ипотеки после закрытия вклада, мы заплатим банку 1 миллион 545 тысяч 12 рублей и 21 копейку.

По данным видно, что воспользовавшись вариантом №2 с погашением ипотеки после закрытия вклада, мы заплатим банку 1 миллион 545 тысяч 12 рублей и 21 копейку.

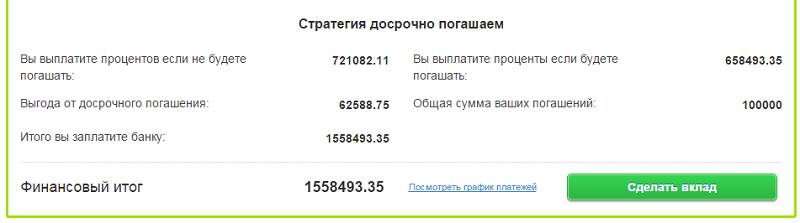

Расчет по варианту №1

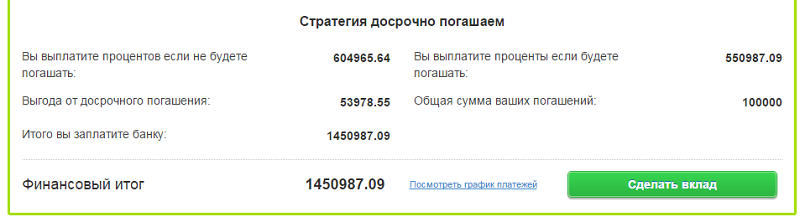

Если рассматривать вариант №1 с частичным погашением ипотеки без открытия вклада, итоговая сумма выплат будет больше, что прекрасно просматривается в калькуляторе:

Если сравнивать итоговые суммы при обоих вариантах, получается что частичное погашение вкладом выгоднее на 13 481 рублей и 11 копеек.

Если сравнивать итоговые суммы при обоих вариантах, получается что частичное погашение вкладом выгоднее на 13 481 рублей и 11 копеек.

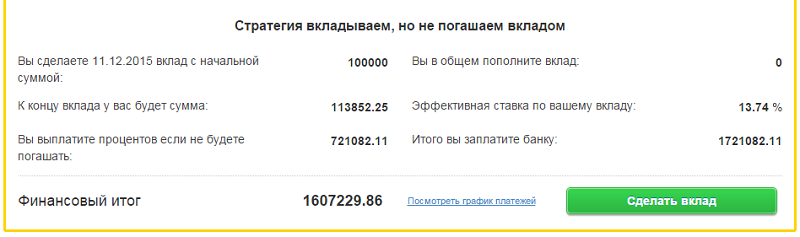

Расчет варианта №3

Если рассматривать вариант №3, при котором вы просто открываете вклад, но ничего не погашаете, долг на тот момент составит 1607229.86 рублей. Что превышает предыдущие суммы почти на 50 тысяч рублей. Но при этом, вы будете иметь вклад на 100 000 рублей, а с учетом капитализации сумма увеличится на 13 852 рубля.

Расчеты по другим вариантам

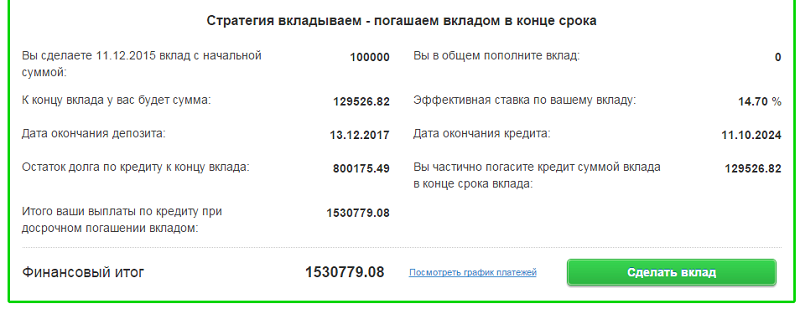

Также можно сэкономить еще больше, открыв вклад не на 12 месяцев, а на 2 года. В случае досрочного погашения вкладом в этом случае, долг составит 1 530 779 рублей.

Напомню, при частичном досрочном погашении ипотеки на сумму 100 000 рублей, итог составит 1 558 493 рубля 55 копеек. Экономия на лицо, более 28 тысяч рублей.

Напомню, при частичном досрочном погашении ипотеки на сумму 100 000 рублей, итог составит 1 558 493 рубля 55 копеек. Экономия на лицо, более 28 тысяч рублей.

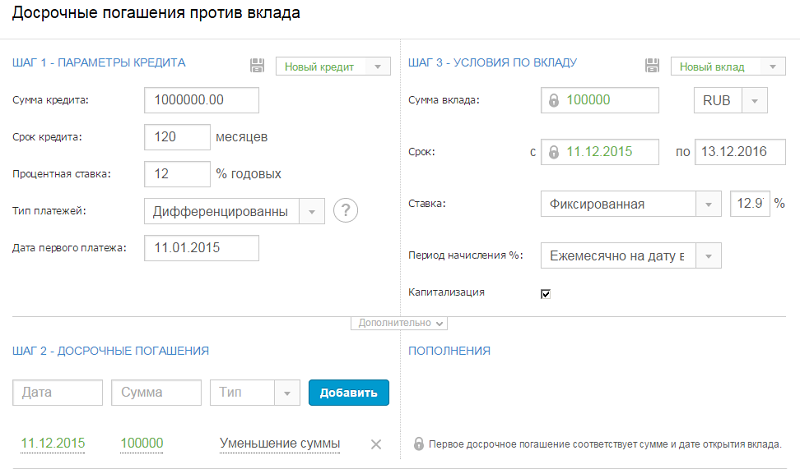

Однако здесь нужно учитывать, что данные представлены по аннуитетному типу кредита, а что будет при дифференцированной ипотеке? Давайте сравним результаты. Опять же заполняем поля калькулятора, только меняем тип кредита.

В итоге, очевидным является тот факт, что дифференцированный тип погашения ипотеки намного выгоднее аннуитетного. Разница составляет порядка 113 тысяч рублей, что прекрасно видно в калькуляторе. Что касается досрочного погашения, то в этом случае погашение вкладом также выгоднее, первого варианта.

В итоге, очевидным является тот факт, что дифференцированный тип погашения ипотеки намного выгоднее аннуитетного. Разница составляет порядка 113 тысяч рублей, что прекрасно видно в калькуляторе. Что касается досрочного погашения, то в этом случае погашение вкладом также выгоднее, первого варианта.

Проведя несложные математические расчеты, можно увидеть, что разница между единовременным частичным погашением и погашением ипотеки вкладом составляет порядка 14 тысяч рублей при дифференцированном типе кредита. Напомню, что при аннуитете, эта сумма составляет около 13 тысяч.

Проведя несложные математические расчеты, можно увидеть, что разница между единовременным частичным погашением и погашением ипотеки вкладом составляет порядка 14 тысяч рублей при дифференцированном типе кредита. Напомню, что при аннуитете, эта сумма составляет около 13 тысяч.

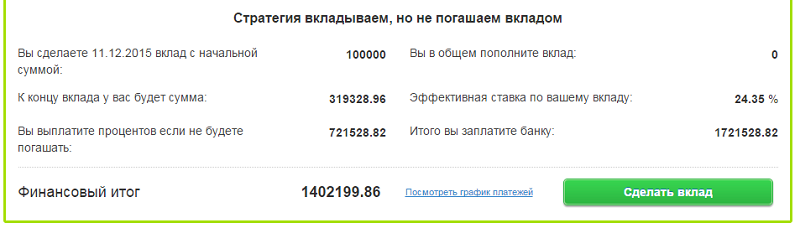

Хочется также отметить, что погашение ипотеки вкладом выгоднее частично досрочного погашения в случае с депозитом на разные сроки. А самым выгодным вариантом при таком раскладе будет просто открыть вклад «Все включено» от МКБ банка с капитализацией процентов до самого окончания ипотеки. А ипотеку частично досрочно не закрывать, выплачивая согласно графику платежей. В этом случае эффективная процентная ставка с учетом капитализации составит 24.35%. На сумме в размере 100 000 рублей, вы сможете заработать баснословные 319 328 рублей.

Напомню, от частично досрочного погашения, вы выиграли бы все лишь 62 588 рублей. А здесь можете заработать 219 000. Если ипотека будет дифференцированной, итоговый плюс будет еще больше. Как видно, что погашать досрочно дифференцированную ипотеку выгоднее намного.

Подытожим

И все же, выгодно ли погашать ипотеку досрочно? Нет, не выгодно, причем ни одним из 3-х первых способов.

- Выгода от частично досрочного погашения ипотечного кредита на сумму в 100 000 рублей составит 62 588 рублей

- Выгода от досрочного погашения ипотеки вкладом на 1 год составит 76 440 рублей

- Выгода при открытии вклада до конца кредита составит 319 328 рублей

Как мы уже поняли, самым выгодным вариантом в ситуации, когда появляется энная сумма средств, станет открытие вклада до самого окончания ипотеки. Не нужно закрывать этими средствами кредит, выгоднее открыть вклад и платить заем по графику. На этом можно заработать в разы больше, чем при погашении ипотеки досрочно или вкладом.