Стоит ли инвестировать в акции россиянину?

Брокеры в 2015-2020 году заманивали россиян в фондовый рынок, чтоб вложить деньги в акции. Все было бы хорошо — компании бы платили дивиденды, можно было бы вложиться в долларовые акции и купить китайские акции за юань. Но тут вмешалась политика или как называется геополитические риски.

Спецоперация РФ на Украине показала одну важную вещь — идет война за ресурсы, территории и электорат. Эта война идет давно и воюют прежде всего Западный мир в лице США против Славянского мира в лице РФ.

Противостояние есть и будет, поэтому вложение в акции зарубежных компаний для жителя РФ очень рисковое занятие. Есть шанс потерять все средства.

Почему вложение в иностранные акции бессмысленно

Раньше при анализе компании можно было смотреть на дивидендную доходность, показатели P/E, FCF и так далее. Сейчас смотреть на эти данные нет смысла.

Раньше нам говорили: «При покупке акции компании вы получаете часть компании, т.е. долю.»

Сейчас же после заморозки части акций зарубежных компаний у тех россиян, кто имел такие акции, это утверждение не имеет смысла.

Дело все в том, где учитываются права на акции при покупке акций на Нью-Йоркской фондовой бирже NYSE

А учитываются они в иностранных депозитариях типа EuroClear. И как оказалось эти акции могут быть заморожены. Т.е. вы владеете долей, но пользоваться акциями не можете. Доля вроде и есть, а реализовать свое право управление долей нельзя.

Предположим, что завтра же правительство Бельгии(ЕвроКлир находится Брюсселе) издаст постановление, что вы уже больше не владелец ваших ценных бумаг. Они конфискуются из-за недружественных действий нашей страны.

И вы просто потеряете деньги и ничего с этим нельзя сделать. Можно конечно обратиться в суды иностранных государств, но результат судов скорее всего будет не в вашу пользу. Да и денег на суды будет потрачено достаточно много.

Банки творят что хотят.

В 2022 году многие банки ввели комиссию за хранение долларов и евро на валютных счетах. Комиссия была введена вопреки рекомендациям ЦБ РФ.

Согласно письму ЦБ от 14 июня 2022 года (http://www.cbr.ru/Crosscut/LawActs/File/5923) текущее законодательство не предусматривает права кредитной организации на одностороннее увеличение или установление комиссионных вознаграждений, взимаемых с потребителя за совершение операций по договору банковского счета, а также возможности предоставления такого права заключенным с потребителем договором.

Для примера: С 23 июня 2022 года банк Тинькофф ввел комиссию за обслуживание долларовых счетов в размере 12% годовых. Т.е. изменили условия в худшую для клиента сторону.

ЦБ хоть и выдал рекомендации, но остался в стороне и не стал наказывать банки за эти нарушения.

Само по себе введение комиссии в одностороннем порядке подорвало доверие к банкам с моей стороны. Оказалось, что банк может «нажиться» на клиенте любым способом. Почему бы не ввести комиссию за хранение денег на расчетном счете, если там лежит более 1 млн. рублей?

Доллар перестал быть средством сбережения

Ранее россияне хранили часть денег в рублях, часть в долларах и евро. Доллар помогал спастись от инфляции и хоть чуть сохранить свои сбережения. Грамотные инвесторы покупали на доллары акции иностранных компаний и покупали на бирже доллары по биржевой цене без комиссий и спредов банков.

В 2022 году в марте ЦБ РФ запретил выдавать доллары со счетов в банках. Можно было снять только до 10 тыс. долларов, если они до 9 марта 2022 года были на счету.

В сентябре 2022 года этот запрет был продлен до марта 2023 года. Валюту можно снять, но в рублях по курсу банка. А этот курс заведомо невыгоден для клиента. Так для примера в ВТБ он на 4 рубля меньше официального курса.

Т.е. для примера, если вы покупали доллар по 75 рублей, 1000 долларов — вы потратили 75000 рублей

На Московской бирже курс 58 рублей, в ВТБ курс банка 54 рубля, вам выдадут 1000 долларов по курсу банка = 54000 рублей. При этом вы потеряете 21 000 рублей, т.е. 28% ваших сбережений вы потеряете.

При этом в том же ВТБ банк покупает наличные доллары у населения по курсу 63.5 рублей за доллар. про

Продает же банк наличную валюту по 80 рублей.

Грамотный инвестор, который диверсифицировал свои накопления и включил в них валюту — просто потерял деньги. Со швейцарскими франками и японской йеной вообще беда. Там потери инвестора еще более огромные в результате различных конвертаций.

Покупка и хранение валюты на брокерском счете стали приносить только убытки и потеряли смысл. Поэтому инвестирование в рынок США для россиянина неактуален. Покупая иностранные компании в случае заморозки операций по переводу в РФ в валюте вы просто не сможете получить деньги при их продаже

На еврооблигации больше нельзя полагаться.

ДО 2022 года можно было купить еврооблигации с купонным доходом 6-9% годовых. Для примера, можно вспомнить еврооблигации Белоруссии. При начале спецоперации РФ в Украине все эти облигации стали заблокированы и выплаты по ним не идут.

Причина та же — Euroclear и Clearstream приостановили обслуживание главного депозитария РФ. Инвесторы опять оказались в минусе.

В дальнейшем ситуация нормализовалась и выплаты по многим евробондам пошли в Рублях, часть облигаций были обменены на рублевые эквиваленты по курсу ЦБ. Естественно инвесторы потеряли деньги, но это лучше чем сидеть с заблокированными активами.

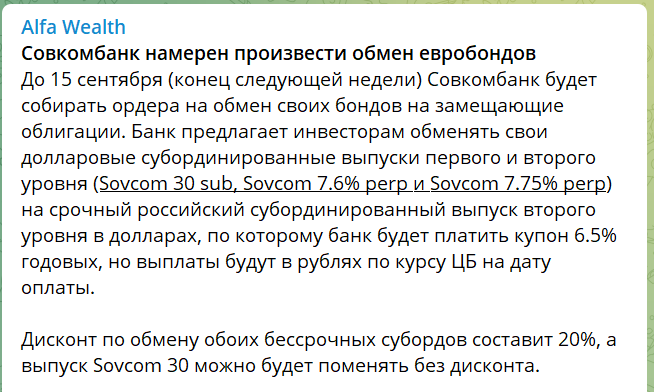

Но особо отличился Совкомбанк.

Вот новость с официального сайта Совкомбанка

Совкомбанк приостанавливает начисления процентов по займам для финансирования купонов по «вечным» субординированным еврооблигациям «Sovcom Perp 7.75%», «Sovcom Perp 7.60%» и «XS0973219495».

Т.е. Совкомбанк просто перестал платить и никто ему не указ. Позднее вышла новость, что Совкомбанк поменяет облигации на паи какого-то фонда ЗПИФ с дисконтом 20%

Т.е. мало того, что инвесторы потеряли деньги после на обмене по биржевому курсу на рубли, так еще 20% банк в одностороннем порядке заявил 20% дисконт, т.е. попросту украл 20% ваших средств.

Инвестор оказался в минусе дважды, потери ему никто не возместит.

Полностью почитать обсуждение можно на форуме банки ру.

Манипулирование на Московской бирже

Если нельзя инвестировать в валютные акции на иностранных биржах, то может быть на рынке РФ есть шанс получить прибыль. Рынок упал, дивиденды перестали платить. Есть шанс купить подешевевшие компании и заработать на этом.

Однако на фондовом рынке в РФ очень часто можно увидеть манипулирование. Это не только манипулирование малоизвестными компаниями, курс акций которых разгоняют Телеграм-Каналы.

Для примера, после отмены дивидендов Газпрома когда подскачили на 31% просто на ровном месте. Это было 31 августа 2022 года. Кто-то узнал, что дивиденды будут и благодаря инсайду акции начали скупать.

Т.е. все те люди, которые стояли в шорте или же просто не купили акции Газпрома не получили прибыль или получили убыток.

За это естественно никто не понес наказания, хотя манипуляция видна невооруженным глазом.

Вот что сказал про это основатель портала СмартЛаб Тимофей Мартынов

Так что, дорогие друзья, принимая в будущем инвестиционные решения, помните, что российский фондовый рынок — это механизм перераспределения средств от лохов к привилегированной информированной касте.

Когда манипуляции правят рынком — рынок неэффективен и несправедлив. Теряется ключевое свойство акций — все события и прибыли компании уже в цене. А раз рынок несправедлив, обычному инвестору там делать нечего. Очень велик шанс потерять свои деньги.

Инвестиционные стратегии уже не работают

Ключевая стратегия долгосрочного инвестора — купи и держи. Нужно правильно выбрать акции исходя из фундаментальных показателей, сделать диверсификацию по валютам, по странам, по секторам.

Но в период спецоперации покупать валюту зарубежных стран, долларовые акции и разные сектора — это риск. На российском рынке нет того выбора ценных бумаг, который есть на Нью-йоркской фондовой бирже. Например, нельзя купить ценные бумаги фармацевтических компаний типа Pfizer, которые разрабатывают и производят лекарства. Нет сектора альтернативной электроэнергетики или сектора полупроводников.

Российский рынок ограничен ресурсными компаниями, а также компаниями коммунального сектора(теплоэнергетика, электрогенерирующие компании).

Инвестору в полной мере диверсифицироваться не удастся. А раз нормальные инвестиционные стратегии не работают, то риски инвестора при покупке ценных бумаг сильно растут.

Без нормальной диверсификации можно купить 1-2 компании и потом сидеть в минусе несколько лет без дивидендов.

Дивидендные стратегии тоже перестали работать. Дивиденды от иностранных бумаг не доходят до РФ, а российские компании перестали платить.

В заключение

По моему мнению во время боевых действий для долгосрочного инвестора самый оптимальный способ вложения денег — ОФЗ и или низкорисковые облигации ВДО.

Если возможно, следует отказаться от инвестирования в долгосрок, т.к. фундаментальный анализ не работает. Балом правит политка, Инсайд и санкции. Предсказать будущее невозможно.

Поэтому лучше остаться в стороне и сохранить деньги. Для рисковых людей можно купить дешевые российские компании с прицелом на будущее.