Что значит минус на дебетовой карте Visa. Как не уйти в минус?

Традиционно считается, что дебетовая карточка служит для пользования только личными деньгами, а кредитная – личными плюс банковскими за счет кредитного лимита. Однако, на практике получается не совсем так. Можно получить минус на дебетовой карте, и это будет дороже, чем по кредитной. Возникает вопрос, как же такое может быть и как этого избежать?

Причиной минуса на дебетовой карте служит овердрафт, который является краткосрочным займом банковских средств. Он бывает:

- Разрешенным, когда пользователь разрешает банку в письменном виде его установить

- Техническим, который возникает, когда пользователь должен уплатить больше, чем у него имеется средств на счете.

Что такое разрешенный овердрафт?

Это вид перерасходования средств по карточке, когда клиент самостоятельно устанавливает его в банке. Для получения разрешенного овердрафта нужно предоставить в банк справки о доходах. Чаще всего он встречается по зарплатным картам, когда банк устанавливает «сверхрасходы» по зарплатной выписке. Разрешенный овердрафт рассчитывается в размере 0,5-2 размеров зарплаты владельца карточки.

Особенности разрешенного овердрафта:

- Устанавливается по разрешению клиента

- Проценты на перерасход начисляются с первого же дня – беспроцентный период не действует

- Взимается комиссия за снятие наличных в банкоматах банка или за оплату товаров за счет средств овердрафта

- Клиент может снимать больше, чем у него есть на счете.

Как действует разрешенный овердрафт?

Если клиент желает снять наличными или оплатить покупку на сумму, большую, чем у него имеется, то недостающая сумма будет выдана за счет банка. Например, покупка стоит 20 000 руб. У клиента на счете имеется 14 000 рублей. Проведя покупку, с него спишется 14 000 руб. личных средств + 6 000 руб. средств банка + комиссия за использование овердрафта (около 4% от суммы). На перерасход ежедневно будут начисляться проценты по установленной ставке (указана в договоре, обычно от 20 до40% годовых). Внести сумму необходимо до даты, указанной в выписке (чаще всего это конец месяца).

Что такое технический овердрафт?

Это вид расхода сверх имеющейся суммы, когда по карточке нет разрешенного овердрафта, или незапланированный уход в минус. Именно он является тем самым подвохом дебетовой карты, которого никто не ждет.

Особенности технического овердрафта:

- Возникает при некоторых операциях

- Возникает без предварительного разрешения от клиента

- Карается банком большими штрафами и пенями.

Казалось бы, откуда появился минус, когда клиент отказался от овердрафта, чтобы пользоваться только своими деньгами?

Причины возникновения технического овердрафта:

- Валютные операции. Оплачивая покупки заграницей в валюте, отличной от валюты счета, сумма сначала блокируется на счете по текущему курсу, а списывается спустя несколько дней, когда курс может измениться. Например, клиент имея на счете 5 550 руб., оплатил покупку на 100 долларов (текущий курс 55 руб/долл.) Сумма 5 500 резервируется на счете, и остается еще 50 руб. Клиент благополучно забывает об этом и радуется покупке. Списание происходит три дня спустя, когда иностранный банк-контрагент предаст данные в банк-эмитент клиента. Курс валюты изменился и составил 58 руб/долл. Банк клиента списывает со счета 5 800 руб. (5 500 руб. зарезервированных + 50 руб. остатка + 250 руб. технического овердрафта). Таким образом, клиент ушел в минус на 250 рублей, сам того не зная. В лучшем случае он это заметит в следующей выписке, а в худшем – спустя некоторое время, когда ему уже будут начислены пени и штрафы.

- Снятие наличных в банкомате другого банка. Иногда деньги требуется так срочно, что владелец карты снимает их в любом банкомате, не учитывая комиссии стороннего банка. Так возникает незапланированный перерасход по карте, на который клиент может получить начисление процентов и штраф.

- Дополнительные услуги. Получая дебетовую карточку, ее владелец подключает некоторые допуслуги, такие как СМС-уведомление или страхование. Стоимость этих услуг списывается ежемесячно. Если у клиента не окажется денег на счете, то эта сумма спишется за счет тех.овердрафта. Сюда же относится списание за годовое обслуживание.

Что делать, если карта вышла в минус?

Чтобы не попасть в неприятную ситуацию, ну жно:

жно:

- ежемесячно просматривать свои выписки по операциям

- если доп.средствами планируется пользоваться постоянно, то стоит завести кредитную карту и иметь льготный период

- иметь запас денег при оплате товаров заграницей

- иметь представление о том, какие услуги подключены по карте

- если картой клиент больше пользоваться не желает, то ее стоит закрыть, записав заявление в отделении, чтобы не попасть в минус.

Если минуса избежать не удалось, то его нужно срочно погасить и убедиться, что карта находится в положительном балансе.

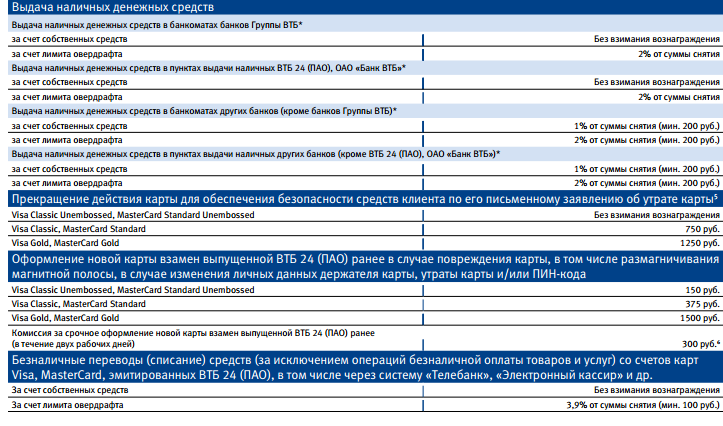

Условия овердрафта по дебетовой карте ВТБ.

Ниже приведены условия овердрафта по картам ВТБ

| Условия | Значения |

|---|---|

| Процентная ставка | 28% годовых |

| Лимит разрешенного перерасхода | 50% от суммы зарплаты, но не более 300 000 рублей |

| Беспроцентный период | не действует |

| Выдача наличных:- в банкомате банка за счет овердрафта- в других банкоматах | 2% от суммы снятия, мин. 200 руб. |

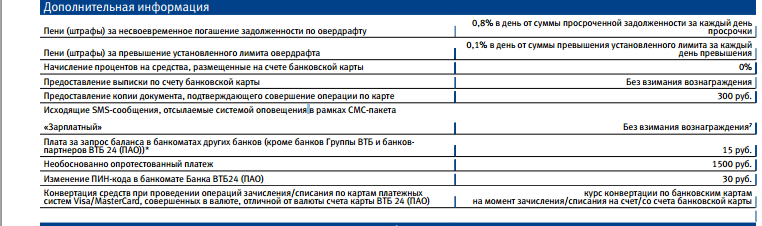

| Штраф за несвоевременное погашение перерасхода | 0,8% в день от суммы задолженности |

| Пени за превышение лимита | 0,1% в день от суммы перерасхода |