Что такое эквайринг но и зачем он нужен?

Полезным финансовым достижением можно по праву назвать пластиковую банковскую карточку. Он служит для упрощения расчетов и является доступом к средствам, хранящимся на счетах банковской организации. Сейчас функциональный набор карты значительно расширен, что способствовало появлению эквайринга.

Что такое эквайринг?

За этим не совсем понятным словом скрывается востребованная услуга для миллионов людей по всему миру. Другими словами, эквайринг представляет собой полный набор услуг и средств по проведению транзакций с использованием пластиковой карточки. Сегодня практически каждый человек, имеющий карту, совершал по ней покупки на торговых точках или в интернете. Чтобы деньги списались со счета за товар или услугу, достаточно провести картой по специальному устройству, которое называется POS-терминал.

Почти все торговые организации предлагают оплатить покупку с использованием карты. Эквайринг позволяет увеличить продажи в среднем на 20-30%, ведь люди легче расстаются с виртуальными деньгами, чем с физическими. В процессе заключения договора на эквайринг, торговая организация получает от банка еще ряд привилегий.

Стороны эквайринга.

В этом процессе принимают участие несколько сторон:

- Банк. Он называется эквайером и оказывает комплекс услуг по обработке и проведению карточных платежей. Эквайер устанавливает pos-терминалы на торговых точках и контролирует все проводимые операции с картами.

- Торговая организация. Она заключает договор с банком-эквайером на оказание услуг. В договоре отражаются условия и стоимость установки оборудования, обслуживание терминалов, размеры вознаграждений банку и сроки перечисления средств на счет организации со счета клиента. Этой услугой могут воспользоваться все компании, независимо, есть ли у них расчетный счет в банке-эквайере или нет.

- Клиенты – все те люди, которые оплачивают картой покупки в торговой компании.

Преимущества эквайринга для торговой организации:

- Исключение риска приема фальшивых денег, что важно при совершении крупных покупок.

- Экономия на инкассации. Платежи по карте позволяют избежать работы с наличностью и ее сдачей в банк через инкассаторов. Проведенные суммы оказываются на счете организации через безналичные переводы.

- Повышение уровня продаж. По статистике, клиенты охотнее соглашаются на покупку, если есть возможность оплаты картой.

- Получение дополнительных привилегий от банка. Договор эквайринга открывает возможности дисконтных программ и льготного обслуживания в банке-эквайере.

Как работает эквайринг?

Торговая организация заключает договор с банком на оказание эквайринговых услуг. Затем стороны обговаривают условия и начинают сотрудничество. Банк обеспечивает точку необходимым оборудованием, где и проводят свои платежи клиенты.

Для использования возможностей эквайринга торговой организации нужно:

- Обеспечить место для установления pos-терминала на своей территории,

- Принимать к оплате пластиковые карты, согласно договору с банком,

- Оплачивать указанную в договоре комиссию за оказание услуг эквайером.

Со своей стороны банк обязуется:

- Установить терминал на выделенной территории,

- Провести обучение сотрудников организации по работе с терминалом и проведению операций по карте,

- Проводить проверку достаточности денег на счете клиента в момент совершения покупки,

- Перевести сумму на счет ТО в указанные сроки,

- Предоставлять консультацию и поддержку при возникновении трудностей,

- Обеспечить расходными материалами.

Особенности эквайринга.

- Все действия между сторонами эквайринга совершаются, согласно договору.

- Условия договора могут быть составлены на индивидуальных условиях.

- ТО должна оплачивать комиссионное вознаграждение в размере определенного процента, который зависит от многих факторов и рассчитывается персонально. К этим факторам могут относиться: время работы ТО, количество точек, площадь ТО, тип связи и проч. Стандартный размер комиссии может варьироваться от 1,5% до 4% от суммы операции.

- Специалисты банка самостоятельно устанавливают нужное оборудование, размещают рекламные материалы, обучают сотрудников.

- POS-терминалы можно приобрести, а можно взять у банка в аренду за определенную плату.

- Торговые организации могут заниматься эквайрингом, независимо от наличия расчетного счета. Если счета в банке-эквайере нет, то придется предоставить больше документов.

- Сроки возмещения оплаты торговой организации в среднем равны 1-3 дня. Если у ТО есть расчетный счет в банке-эквайере, то платежи поступают уже на следующий день. Если счета нет, то межбанковский перевод займет до 3-5 дней.

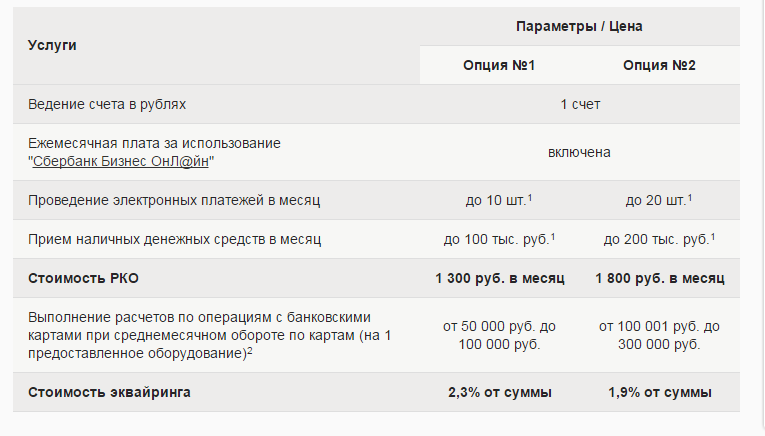

Тарифы на услуги эквайринга на примере Сбербанка.

Сбербанк проводит эквайринг на основе тарифного плана «Торговый». Согласно нему, Сбербанк открывает торговой организации один счет в рублях. В стоимость обслуживания будет включена плата за использование услуги «СБ бизнес-онлайн». Ее стоимость составляет 960 руб. за установку и 490 руб. за ежемесячное обслуживание.

По первой схеме:

- в месяц может проводиться через терминал до 10 электронных платежей,

- сумма наличного оборота в месяц не может превышать 100 т.р.

- Стоимость расчетно-кассового обслуживания равна 1300 руб./мес.

- Сумма операций по карте на один терминал составляет 50-100 т.р. в мес.

- Вознаграждение банку – 2,3% от суммы.

По второй схеме:

- Количество электронных платежей в месяц не может превышать 20 шт.

- Наличный оборот ТО – до 200 т.р.

- Стоимость РКО – 1800 руб./мес.

- Ежемесячный оборот по картам: 100-300 т.р.

- Вознаграждение, уплачиваемое банку, равно 1,9% от каждой транзакции.

Таким образом, эквайринг дает отличную возможность для развития бизнеса и увеличения объемов продаж.